А. Головин - Как заработать первый миллион

- Название:Как заработать первый миллион

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

А. Головин - Как заработать первый миллион краткое содержание

Как заработать первый миллион - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

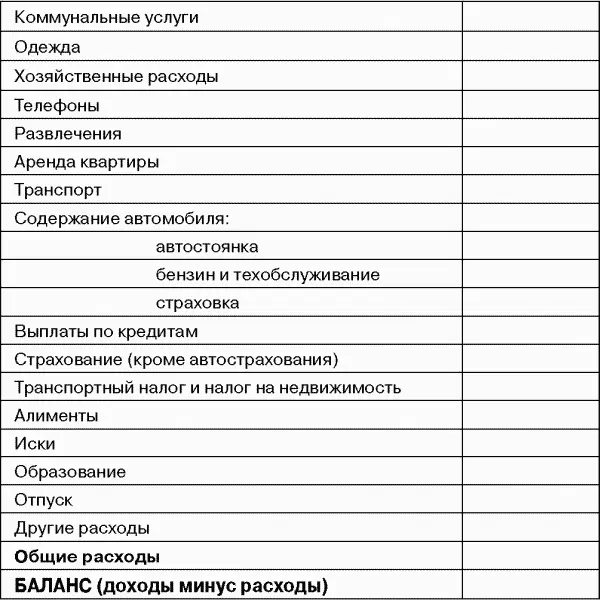

Таблица 2. Семейный бюджет

2. Баланс вашего семейного бюджета:

A. Положительный – доходы существенно превышают расходы.

Б. Положительный – доходы незначительно превышают расходы.

B. Нулевой. Г. Отрицательный.

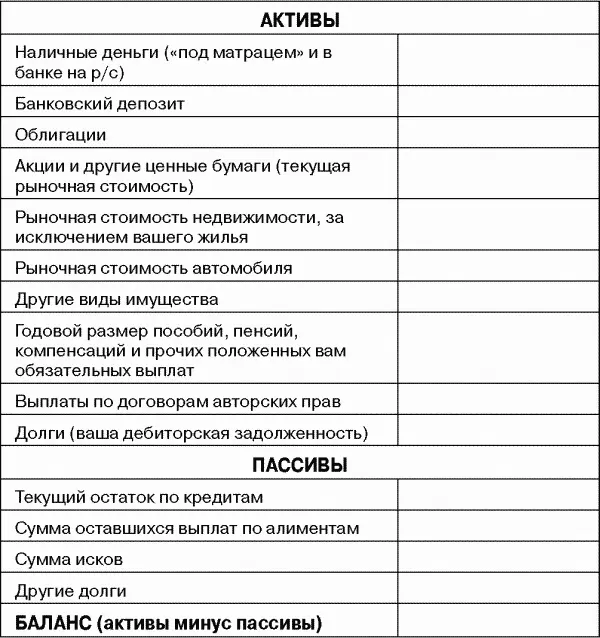

Заполните теперь ведомость учета ваших активов и пассивов.

Таблица 3. Баланс активов и пассивов

3. Баланс ваших активов и пассивов:

A. Положительный – активы существенно превышают пассивы.

Б. Положительный – активы незначительно превышают пассивы.

B. Нулевой.

Г. Отрицательный.

4. Экономите ли вы не менее 10 % вашего дохода?

A. Да, регулярно.

Б. Время от времени.

B. Редко.

Г. Никогда.

5. Как долго вы смогли бы прожить на имеющиеся у вас деньги при внезапном прекращении заработков?

A. Год и более. Б. До полугода.

B. От 1 до 3 месяцев. Г. Меньше 2 недель.

6. Какая часть вашего дохода уходит на погашение потребительских кредитов (ипотека, автомобиль, бытовая техника и пр.)?

A. 0.

Б. От 10 до 20 %.

B. От 30 до 50 %.

Г. Более половины.

7. Как часто вам приходится занимать деньги «до зарплаты»?

A. Никогда этого не делал(а). Б. Очень-очень редко.

B. Несколько раз в год. Г. Регулярно.

8. У вас имеются:

A. Квартира (или иное жилье в собственности) и автомобиль.

Б. Есть жилье, нет автомобиля.

B. Есть автомобиль, но нет жилья (или еще нет, если до погашения ипотечного кредита осталось более 3-х лет).

Г. Ни жилья, ни автомобиля.

9. Что вы сделаете, если вдруг вам достанется в наследство квартира (при наличии у вас собственного жилья)?

A. Сдам в аренду – при условии, что не смогу найти лучшего варианта для преумножения этого капитала.

Б. Продам ее и свою собственную, чтобы приобрести жилье побольше.

B. Продам и потрачу деньги на приобретение необходимых вещей – например, автомобиля.

Г. Продам и расплачусь по долгам.

10. Думаете ли вы о своей пенсии?

A. Да, у меня имеется четкий пенсионный план. Б. Думаю, собираю информацию, но пока не предпринимал никаких действий.

B. Нет, государство позаботится.

Г. Зачем? Нужно наслаждаться жизнью, пока молод!

Если вы ответили на все десять вопросов, то за каждый ответ А начислите себе 10 очков, а за каждый ответ Б – 5 очков. Ответы В и Г оцените в 2 очка и 0 соответственно. Я бы хотел оговориться, что в целом скептически отношусь к диагнозам на основе стандартных тестов. Но задача данного вопросника заключается вовсе не в том, чтобы каким-то образом классифицировать читателя и налепить ему определенный ярлык (как, например, в случае с тестом IQ: талант, посредственность или идиот), а в том, чтобы заставить его по-настоящему задуматься о своем положении.

Итак, я вновь задаю вопрос, с которого начал эту главу: «Как вы оцениваете вашу текущую финансовую ситуацию и ваше умение распоряжаться деньгами?» Если итоговое количество ваших очков – более 80, то смело можете отвечать: «Отлично!» Если же итоговая сумма меньше – делайте соответствующие выводы.

Нужно ли в обязательном порядке составлять письменный бюджет и вести учет своих расходов? Практически никто из обычных людей этого не делает. А из миллионеров, согласно некоторым опросам, письменный бюджет имеют... около 20 %. Но дело в том, что все богатые люди имеют настолько устоявшиеся привычки в расходовании денег, что у многих из них уже нет необходимости в тщательном планировании и учете.

Я бы сказал, что до тех пор, пока вы не обзаведетесь хорошим финансовым эйрбэгом, наличие письменного бюджета – обязательно. Да и после этого время от времени этим нужно заниматься. О том, что такое финансовый эйрбэг – читайте в следующей главе.

Основные тезисы главы

?Умение обращаться с деньгами невозможно выработать без письменного планирования и учета своего бюджета.

?Большинство миллионеров не имеют письменного бюджета, но свои расходы они знают досконально. Богатые люди тратят деньги в соответствии с укоренившимися привычками.

Глава 3

Финансовый эйрбэг, финансовая стабильность и финансовая свобода

Составлять сбалансированный бюджет – все равно что защищать свою добродетель: нужно научиться говорить «нет».

Рональд РейганПредставьте, что все ваши источники дохода внезапно иссякли. Так ли уж это невероятно? Можно лишиться работы в результате банкротства компании-работодателя, массовых сокращений, вынужденной смены местожительства – причин для этого множество. А если ваш заработок зависит исключительно от проделанной вами работы? Если вы занимаетесь частным извозом, ремонтом квартир, репетиторством и тому подобным? Любая мало-мальски серьезная болезнь или несчастный случай – и вы лишитесь на время недомогания своего дохода. А ведь как гласит закон Мерфи, если какая-нибудь неприятность может случиться, она случается.

Может произойти и так, что ваш доход будет оставаться на прежнем уровне, но внезапно резко возрастут расходы: кому-то из родственников – например, бабушке – понадобится круглосуточный уход или дорогостоящая операция, или на вас обрушатся обязательства по возмещению ущерба, которые не покрывает ваша страховка... Представьте, что эти новые неожиданные расходы будут соизмеримы с вашим доходом. Но так как под давлением все ухудшается, согласно другому закону Мерфи, то вполне может случиться, что в этот трудный для вас момент еще и начнутся неприятности на работе, и ваш доход уменьшится или вовсе прекратится...

Страшноватая картина вырисовывается – такой этюд в багровых тонах. Но все-таки, если что-нибудь похожее на вышеописанное с вами – не дай Бог, конечно! – случится, как долго вы смогли бы прожить на имеющиеся у вас средства? Собственно, это повторение вопроса № 5 из предыдущей главы.

Хороший встречный вопрос звучит так: «А как долго нужно?» Универсального ответа на него не существует. Это зависит от множества факторов: вашего возраста и совокупности ваших знаний и умений (например, сможете ли вы найти себе новый источник дохода, если, допустим, проблемы со здоровьем не позволят вам заниматься прежним видом деятельности), а также вашего оптимизма. Как уже говорилось выше, большинство людей переоценивают то, что можно сделать за год, однако в данном случае ощущение, что «год – это много» позволяет тем, у кого имеются сбережения на 12 месяцев жизни, чувствовать себя защищенными.

Читать дальшеИнтервал:

Закладка: