Светлана Байкина - Учет и анализ банкротств

- Название:Учет и анализ банкротств

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Байкина - Учет и анализ банкротств краткое содержание

Байкина Светлана Геннадьевна – доцент кафедры «Бухгалтерский учет и аудит» Поволжского кооперативного института, преподаватель дисциплины «Учет и анализ банкротств». Автор ряда учебных пособий, в частности пособия «Комплексный экономический анализ».

Учебное пособие составлено и согласовано с учебной программой курса «Учет и анализ банкротств». В данном пособии отражены роль, значение института банкротства в рыночной экономике, рассмотрены причины неплатежеспособности субъектов хозяйствования. Подробно приведен учетный порядок отражения операций процедур банкротства, а также указана методика анализа несостоятельного предприятия. В пособии представлен анализ современного финансового состояния России, а также приведено большое количество графиков и схем.

Данное учебное пособие предназначено для студентов вузов, обучающихся по экономическим специальностям, для руководителей организаций, слушателей курсов подготовки и переподготовки кадров.

Учет и анализ банкротств - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Финансовая устойчивостьявляется отражением стабильного превышения доходов над расходами. Она обеспечивает свободное маневрирование денежными средствами предприятия и способствует бесперебойному процессу производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и может считаться главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия. Недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущностью финансовой устойчивости является эффективное формирование, распределение и использование финансовых ресурсов. Платежеспособность выступает ее внешним проявлением.

Анализ финансового положения предприятия начинают с расчета показателей, его характеризующих. Показатели объединяются в группы и характеризуют два аспекта анализа: для целей ликвидации и для целей функционирования предприятия.

По мнению Т. Г. Вакуленко и Л. Ф. Фоминой, для анализа финансового положения существуют пять групп финансовых показателей.

В первую группу входят коэффициенты, характеризующие платежеспособность и ликвидность предприятия.

Во вторую группу включают показатели финансовой устойчивости.

Третью группу представляют показатели деловой активности.

В четвертую группу входят показатели рентабельности.

В пятую включают показатели рыночной активности и положения на рынке ценных бумаг.

Предприятие будет считаться финансово устойчивым, если показатели платежеспособности и ликвидности отражают способность предприятия погасить свои краткосрочные обязательства легко реализуемыми средствами.

Платежеспособность предприятия– это способность своевременно и в полном объеме погашать свои финансовые обязательства. Основные признаки платежеспособности – наличие в достаточном объеме средств на расчетных счетах и отсутствие просроченной кредиторской задолженности.

Ликвидность– это способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой стоимости. Степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена.

Для определения вероятности наступления банкротства необходимо знать, насколько платежеспособно предприятие и какова степень ликвидности его активов.

Для этого определяют ликвидность активов и срочность оплаты.

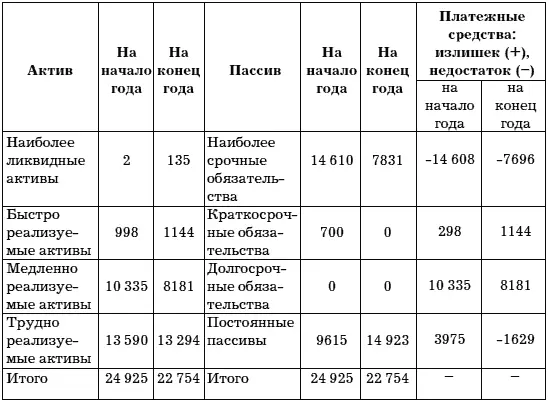

По уровню ликвидности активы баланса группируют следующим образом (см. табл. 4).

Наиболее ликвидные активы (А 1), к ним относят денежные средства, краткосрочные финансовые вложения.

Быстрореализуемые активы (А 2), к ним относят дебиторскую задолженность, прочие оборотные активы.

Медленно реализуемые активы (А 3), к ним относят производственные запасы.

Труднореализуемые активы (А 4), к ним относят внеоборотные активы.

Пассивы баланса по срочности оплаты группируют следующим образом.

Наиболее срочные обязательства (П 1), к ним относят кредиторскую задолженность.

Краткосрочные обязательства (П 2), к ним относят краткосрочные кредиты и займы.

Долгосрочные обязательства (П 3), к ним относят задолженность участникам (учредителям) по выплате доходов, прочие краткосрочные обязательства.

Собственный капитал и другие постоянные пассивы (П 4), к ним относят капитал и резервы, доходы будущих периодов, резервы предстоящих расходов.

Сопоставление наиболее ликвидных средств и быстрореализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выявить текущую ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайшее к рассматриваемому моменту время.

Сравнение медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Баланс считается абсолютно ликвидным, если соблюдено следующее условие:

А 1≥ П 1; А 2≥ П 2; А 3≥ П 3; А 4≤ П 4.

Платежный излишек или недостаток рассчитывается следующим образом:

А 1– П 1; А 2– П 2; А 3– П 3; А 4– П 4.

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у организации собственных оборотных средств. В случае, когда одно или несколько неравенств системы имеют знак, противоположный оптимальному варианту, баланс в большей или меньшей степени ликвиден. Недостаток по одной группе активов компенсируется их избытком по другой, хотя компенсация имеет место лишь по стоимостной величине, так как в реальности менее ликвидные активы не могут заменить более ликвидные. Исходные данные для анализа ликвидности баланса приведены в приложении.

Таблица 4

Анализ ликвидности баланса ООО «Полет» за 2007 г., тыс. руб.

По данным таблицы видно, что баланс за анализируемый период не является абсолютно ликвидным, степень баланса и степень ликвидности разные, так как не выполняются условия А 1≥ П 1, А 2≥ П 2, А 3≥ П 3, А 4≤ П 4.

Первое условие (А 1≥ П 1) не выполняется как на начало, так и на конец года. Имеется недостаток по группе наиболее ликвидных активов для погашения наиболее срочных обязательств. Это означает, что отсутствует возможность погасить кредиторскую задолженность денежными средствами в полном объеме. Недостаток денежных средств компенсируется убытком в дебиторской задолженности и краткосрочными займами. На конец года платежный недостаток по первой группе снизился, что следует признать положительным фактором.

Условие А 2≥ П 2и А 3≥ П 3выполняются на начало и на конец года. На конец года платежный излишек по второй группе увеличился на 846 тыс. руб. (1144 – 298), а по третьей группе – уменьшился на 2154 тыс. руб. (8181 – 10335).

Читать дальшеИнтервал:

Закладка: