Светлана Байкина - Учет и анализ банкротств

- Название:Учет и анализ банкротств

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Байкина - Учет и анализ банкротств краткое содержание

Байкина Светлана Геннадьевна – доцент кафедры «Бухгалтерский учет и аудит» Поволжского кооперативного института, преподаватель дисциплины «Учет и анализ банкротств». Автор ряда учебных пособий, в частности пособия «Комплексный экономический анализ».

Учебное пособие составлено и согласовано с учебной программой курса «Учет и анализ банкротств». В данном пособии отражены роль, значение института банкротства в рыночной экономике, рассмотрены причины неплатежеспособности субъектов хозяйствования. Подробно приведен учетный порядок отражения операций процедур банкротства, а также указана методика анализа несостоятельного предприятия. В пособии представлен анализ современного финансового состояния России, а также приведено большое количество графиков и схем.

Данное учебное пособие предназначено для студентов вузов, обучающихся по экономическим специальностям, для руководителей организаций, слушателей курсов подготовки и переподготовки кадров.

Учет и анализ банкротств - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Четвертое условие (А 4≤ П 4), характеризующие минимальную финансовую устойчивость, выполняется только на конец года. Это свидетельствует о наличии собственного капитала, часть которого можно направить на формирование оборотных активов. Тем не менее следует отметить, что баланс платежеспособности имеет тенденцию к восстановлению. Неблагоприятная ликвидность вызвана недостатком во всех основных группах, кроме излишков труднореализуемых активов и краткосрочных непокрытых обязательств.

Показатели ликвидностиприменяются для оценки способности организации выполнять свои краткосрочные обязательства. Они дают представление о платежеспособности организации не только на данный момент, но и в случае чрезвычайных происшествий.

Коэффициент текущей ликвидности(К тл) позволяет установить, в какой кратности оборотные активы покрывают краткосрочные обязательства:

где ОА – оборотные активы;

КО – краткосрочные кредиты и заемные средства.

Чем больше величина текущих активов по отношению к текущим пассивам, тем больше уверенность, что существующие обязательства будут погашены за счет имеющихся активов. Если К тлвысокий, это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, с ростом дебиторской задолженности. Постоянное снижение К тлозначает возрастающий риск неплатежеспособности. Рекомендуемая величина 1,0–2,0.

Коэффициент критической ликвидности (промежуточного покрытия)(К кл):

где ДС – денежные средства;

ЦБ – краткосрочные финансовые вложения (ценные бумаги);

ДЗ – дебиторская задолженность.

К клпоказывает, какую часть краткосрочных обязательств организация может погасить за счет наличности, ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. К клотражает прогнозируемые платежные способности организации при условии своевременного проведения расчетов с дебиторами. Рекомендуемое значение К кл0,8–1,0.

Коэффициент абсолютной ликвидности(коэффициент срочности) (К ал):

где КЗ – кредиторская задолженность.

К алпоказывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время, его величина может колебаться от 0,1 до 0,7 и зависит от отраслевой принадлежности организации.

Коэффициент платежеспособности(К пл) рассчитывается по формуле:

где ДС ост– остаток денежных средств на начало года, руб.;

ДС пост– поступление денежных средств, руб.;

ДС расх– расход денежных средств, руб.

К плрассчитывается как прогнозный в смете движения денежных средств. Чем выше величина этого показателя, тем выше платежеспособность организации.

Относительным показателем финансовой устойчивости является коэффициент обеспеченности собственными средствами(К осс):

где ЕС – собственные оборотные средства;

ОС – оборотные средства.

К оссхарактеризует степень обеспеченности организации собственными оборотными средствами, необходимую для финансовой устойчивости. Рекомендуемое значение: от 0,1 до 0,5.

Коэффициент маневренности(К мск)собственного капитала рассчитывается по формуле:

где СК – собственный капитал.

Он показывает, какая часть собственных оборотных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать ими. Рекомендуемое значение в пределах 0,2–0,5.

Структуру финансовых источников организации и его финансовую независимость характеризует коэффициент автономии, или независимости(К а):

где ВБ – валюта баланса (итоговая сумма по статьям актива и пассива).

Показывает, насколько организация может уменьшить величину актива без нанесения ущерба интересам кредиторов. Рекомендуемое значение больше или равно 0,5.

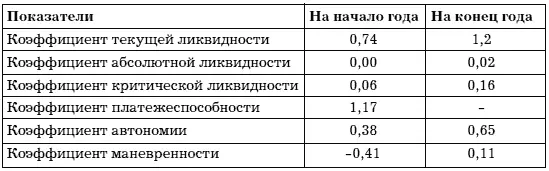

Исходные данные для анализа показателей платежеспособности и ликвидности приведены в приложении (см. также табл. 5).

Таблица 5

Анализ показателей платежеспособности и ликвидности ООО «Полет» за 2007 г.

Как видно из данных таблицы, значение коэффициентов не соответствуют рекомендуемым значениям. Рост показателей в динамике оценивается положительно, но недостаточно, для того чтобы своевременно и полностью выполнять свои платежные обязательства.

Финансовая устойчивость определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств.

Для полного отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов и затрат используется ряд показателей (см. табл. 6).

Таблица 6

Система показателей для определения источников формирования запасов и затрат

Собственные оборотные средства (ЕС).

Определяется как разница величины источников собственных средств и величины основных средств и вложений (внеоборотных активов):

Собственные оборотные средства и долгосрочные заемные источники для формирования запасов и затрат (ЕТ).

Определяется как сумма собственных оборотных средств и долгосрочных кредитов и займов:

Общая величина основных источников средств для формирования запасов и затрат (ЕО).

Рассчитывается как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов:

На основе трех этих показателей, характеризующих наличие источников, которые формируют запасы и затраты для производственной деятельности, рассчитываются величины, дающие оценку размера (достаточности) источников для покрытия запасов и затрат.

Излишек (+) или недостаток (-) собственных оборотных средств:

Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных источников формирования запасов и затрат:

Излишек (+) или недостаток (-) общей величины основных источников средств для формирования запасов и затрат:

Показатели обеспеченности запасов и затрат источниками их формирования (± Е с; ± Е т; ± Е о) являются базой для классификации финансового положения организации по степени устойчивости.

Читать дальшеИнтервал:

Закладка: