Ангелина Яковлева - Экономическая статистика. Шпаргалка

- Название:Экономическая статистика. Шпаргалка

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Экономическая статистика. Шпаргалка краткое содержание

Шпаргалка подготовлена в соответствии с программой учебного курса «Экономическая статистика». В пособии кратко изложены ответы на вопросы по данной дисциплине, достаточные для ответа на экзамене или зачете. Пособие поможет в короткие сроки повторить ранее изученный материал, а также эффективно подготовиться к сдаче экзамена или зачета по данному предмету.

Издание предназначено студентам экономических специальностей.

Экономическая статистика. Шпаргалка - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

3) поступления (платежи) возмездные или безвозмездные;

4) текущие или капитальные поступления (платежи);

5) приобретение финансовых активов или принятие обязательств;

6) приобретение финансовых активов для проведения государственной политики или управления ликвидностью.

Категории поступлений или платежей (возвратных или невозвратных) относятся ко всем экономическим операциям.

Категории возмездных или безвозмездных поступлений и текущих или капитальных поступлений касаются только невозвратных операций.

При осуществлении любой экономической операции предполагается наличие двух сторон, которые называются участниками операции. В большинстве операций задействованы два встречных потока: один поток направляется участнику операции (поступления), другой поток – от него (платежи).

Платежи или поступления называются возвратными в том случае, если обратный поток представляет собой договорные обязательства с фиксированным сроком погашения. Если же обратный поток осуществляется в иной форме, то платежи или поступления считаются невозвратными.

Невозвратные платежи и поступления называются возмездными в том случае, если обратный поток представляет собой платежи посредством товаров и услуг. Если же поток товаров и услуг отсутствует, то невозвратные платежи или поступления являются безвозмездными.

Деление поступлений (платежей) на текущие или капитальные связана с их целевым назначением. Операции с капиталом включают поступления (платежи), связанные с приобретением, созданием или продажей активов, срок использования которых в процессе производства составляет более одного года (включая нематериальные активы и землю). Безвозмездные капитальные платежи классифицируются на официальные трансферты капитала, если они получены из государственных источников, и на капитальные трансферты, если они получены из негосударственных источников.

Возвратные финансовые операции делятся на операции, связанные с возникновением обязательств учреждений государственного управления по отношению к другим секторам, и на операции, в результате которых у других секторов возникают обязательства по отношению к государственным учреждениям.

Вопрос 72. Показатели статистики государственного бюджета

В статистике государственного бюджета используются абсолютные и относительные показатели.

К абсолютным показателям статистики государственного бюджетаотносятся:

1) налоги – это доходы – это обязательные безвозвратные платежи, которые поступают в бюджет. Бюджетные доходы делятся на текущие и капитальные доходы. В составе текущих доходов выделяют налоговые и неналоговые поступления;

2) обязательные, безвозмездные, невозвратные платежи, которые взыскиваются государственными учреждениями для удовлетворения государственных потребностей;

3) неналоговые поступления – это возмездные поступления (доходы от собственности, поступления от случайных продаж, кассовая прибыль ведомственных предприятий и др.) и некоторые безвозмездные поступления (частные пожертвования, штрафы и др.);

4) официальные трансферты – это безвозмездные, невозвратные, необязательные поступления, имеющих нерегулярный, единовременный, добровольный характер в виде субвенций, дарений, репараций;

5) расходы – это вся совокупность невозвратных платежей вне зависимости от их возвратности и целей расходования (текущие или капитальные);

6) чистое кредитование (кредитование минус погашение) – это вся совокупность операций учреждений государственного управления с финансовыми требованиями по отношению к другим секторам, которые осуществляются в целях проведения государственной политики. В данную категорию включается предоставление ссуд и приобретение акций за вычетом сумм возвращенных кредитов, выручки от продажи акций либо возврата собственного капитала.

7) дефицит (или профицит) – это итоговый показатель финансовой деятельности государства. С точки зрения финансирования дефицит может быть определен следующим образом:

Дефицит (превышение расходов над доходами) = (Заимствование – Погашение долга) + Уменьшение остатков ликвидных финансовых средств.

Финансовое положение страны принято считать нормальным, если уровень бюджетного дефицита по отношению к ВВП не превышает 3 %.

Профицит (превышение доходов над расходами) = (Погашение – Заимствование) + Увеличение остатков ликвидных финансовых средств.

8) государственный долг – это неоплаченная сумма официально признанных прямых обязательств учреждений государственного управления перед другими секторам экономики и остальным миром. В государственный долг не включаются:

а) внутренние и межструктурные долги различных подсекторов государственного управления;

б) обязательства органов денежно-кредитного регулирования;

в) необслуживаемые долги, выплата процентов по которым прекращена на неопределенный срок;

г) любая текущая задолженность по неоплаченным обязательствам.

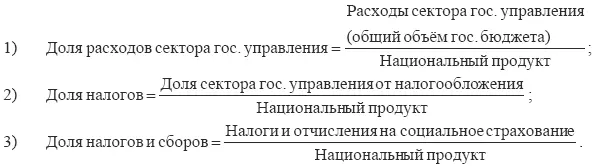

На основании абсолютных показателей статистики государственного бюджета рассчитываются относительные статистические показатели, характеризующие экономическую деятельность сектора государственного управления:

Если показатель доли налогов и сборов растет более быстрыми темпами, чем показатель доли налогов, то можно сделать вывод о подорожании системы социального обеспечения.

Вопрос 73. Международные бюджетные классификации

Международная система классификаций, определяющая структуру системы показателей государственного бюджета, включает следующие разделы.

Классификация доходов и полученных официальных трансфертов

Общие доходы и полученные официальные трансферты (II + VII)

Общие доходы (III + VI)

Текущие доходы (IV + V)

Налоговые поступления

1. Подоходные налоги, налги на прибыль, налоги на увеличение рыночной стоимости капитала

2. Отчисления на социальное страхование

3. Налоги на фонд заработной платы и рабочую силу

4. Прочие налоги

Неналоговые поступления

Доходы от операций с капиталом

Полученные официальные трансферты

Классификация расходов и кредитования за вычетом погашения проводится функции, с выполнением которой связаны расходы, и экономической характеристике операций, при проведении которых осуществляются эти расходы.

I. Государственные услуги общего назначения

Читать дальшеИнтервал:

Закладка: