Денис Шевчук - Бюджетирование: самоучитель

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бюджетирование: самоучитель краткое содержание

В современных условиях бюджетирование начинает играть ключевую роль в деятельности предприятия. Основная причина этого состоит в том, что время сверхприбылей прошло, и менеджмент должен "считать каждую копейку". Для руководства многих компаний бюджетирование действительно становится насущной потребностью, назревшей необходимостью. По-другому просто не получается работать. Непонятно, сколько фирма зарабатывает. И если бухгалтерия показывает прибыль, то почему нет денег? Почему компанию постоянно лихорадит необходимость кредитоваться, и когда уже можно стать финансово самодостаточным, хотя бы в операционной деятельности? Этот и другие подобные вопросы часто задают собственники топ-менеджменту и вынуждают его уделять большое внимание постановке на фирме подробного финансового планирования.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2. Колебания обменного курса рубля РФ по отношению к иностранным валютам затрудняет сопоставление результатов операций, произведенных в различных валютах, особенно за продолжительные периоды времени.

Следовательно, зачастую необходимо выбрать в качестве валюты ведения учета денежную единицу, отличную от рубля РФ. При этом важным моментом является следующий: если предприятие фактически осуществляет свои операции в нескольких валютах, то для составления консолидированных бюджетов и отчетности целесообразно вести управленческий учет в единой специально выбранной валюте – базовой валютеуправленческого учета. Обычно в качестве такой валюты выбирается какая-нибудь стабильная и свободно конвертируемая денежная единица, например:

? Доллар США (USD)

? Евро (EUR)

? Британский фунт стерлингов (BPS)

? Японская йена (JPY)

Учет курсовых разниц

При совершении операций и хранении денежных средств в валютах, отличных от базовой, и вследствие колебаний курсов валют возникают определенные доходы либо расходы ( курсовые разницы ), которые необходимо учитывать. Существует два основных способа списания курсовых разниц на финансовые результаты:

На дату совершения операций: применяется при больших объемах валютных операций, вносящих постоянный и существенный вклад в уровень доходов или расходов.

В конце отчетного периода: применяется при незначительных объемах валютных операций.

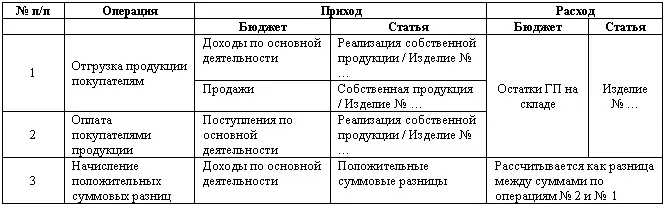

Пример:Учет курсовых разниц (положительных):

a. Принцип “Приход – Расход” по статьям:

b. Принцип проводок по счетам УПС:

Учет суммовых разниц

В том случае, когда предприятие выставляет свои счета в одной валюте, а фактически получает платежи в другой, причем выставление счета и платеж происходят в разные дни, то возможны отклонения между суммами, указанными в счете, и суммами, пришедшими на расчетный счет ( суммовые разницы ).

Такие разницы необходимо учитывать, подобно курсовым, и для этого также существуют два аналогичных метода учета:

1. На дату платежа

2. В конце отчетного периода

Пример:Учет суммовых разниц (положительных):

a. Принцип “Приход – Расход” по статьям:

b. Принцип проводок по счетам УПС:

Учет движения активов

Можно выделить следующие виды движения активов на предприятии:

1. Движение денежных средств:

a. наличные расчеты (касса и иные места хранения денег);

b. безналичные расчеты (расчетные, депозитные и прочие счета);

c. движение денежных документов (векселя, аккредитивы).

2. Движение товаров.

3. Движение запасов.

4. Движение внеоборотных активов.

5. Движение товаров, запасов и прочих ТМЦ, связанное с подотчетными лицами.

Для каждого из этих видов движений должен быть установлен момент его отражения в учетных документах, который может иметь место:

a. в день осуществления движения;

b. через определенное время после осуществления движения (на следующий день, в течение двух дней и т.д.).

Лимиты по статьям бюджетов

Одним из важнейших инструментов финансового планирования и контроля в рамках бюджетного управления является лимитирование , т.е. установление пределов для:

a. осуществления расходов (перерасходования) по статьям;

b. осуществления выплат (перевыплат) по статьям;

c. списания сырья и материалов в производство и прочего выбытия ТМЦ (в том числе свыше запланированного);

d. наличие остатков (недостач) денежных средств и ТМЦ.

Важно отметить, что любой бюджет сам по себе уже является лимитом , так как по его статьям устанавливаются суммы расходов, выплат и списаний, относящиеся к определенному ЦФО или области деятельности. Основное назначение лимитов – это установление пределов возможных перерасходований средств, излишних выплат и списаний.

Лимиты устанавливаются для всех типов бюджетов :

1. Стоимостные бюджеты:

1.1. Бюджет Доходов и Расходов: предельные суммы перерасходования по статьям;

1.2. Бюджет Движения Денежных Средств: предельные суммы выплат по статьям свыше запланированных;

2. Натурально-стоимостные бюджеты: нормативные остатки и пределы списания (выбытия) активов свыше запланированных.

Существуют два типа лимитов :

1. Статические:устанавливаются как абсолютная величина или фиксированный процент от суммы, запланированной по лимитируемой статье .

Пример:По статьям БДДС разрешены выплаты свыше запланированных не более, чем 10% за период.

2. Динамические:устанавливаются как процент от суммы по статье, корреспондирующей с лимитируемой .

Пример:Для Бюджета продаж и Бюджета накладных расходов устанавливается лимитирующее соотношение 1:2. Это означает, что при невыполнении плана по продажам на 10% необходимо сократить расходы по Бюджету накладных на 20%.

Классификация задолженностей и лимиты задолженностей

Задолженности можно проклассифицировать по двум критериям:

1. сроки погашения;

2. степень надежности (достоверности) погашения.

Первая классификация используется для:

a. прогнозирования дат поступлений/выплат (составления платежного календаря );

b. планирование Бюджета Доходов и Расходов при начислении дохода методом “по оплате”;

c. установление для контрагентов размера платы за пользование коммерческим кредитом.

В рамках данной классификации можно выделить:

1. краткосрочную задолженность (например, до 1 месяца);

2. среднесрочную задолженность (например, до 1 года);

3. долгосрочную задолженность (например, свыше 1 года).

Вторая классификация используется для:

a. установления правил работы с контрагентами;

b. оценки собственной ликвидности предприятия.

В рамках данной классификации можно выделить:

1. надежную задолженность;

2. сомнительную задолженность;

3. безнадежную задолженность.

Относить задолженность к тому или иному виду по степени надежности можно как по объективным параметрам (например, фактический срок существования задолженности), так и по решению лиц, ответственных за работу с задолженностями, для конкретных контрагентов. При этом, в случае обнаружения безнадежной задолженности, ее следует относить на финансовые результаты.

Читать дальшеИнтервал:

Закладка: