Денис Шевчук - Бюджетирование: самоучитель

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бюджетирование: самоучитель краткое содержание

В современных условиях бюджетирование начинает играть ключевую роль в деятельности предприятия. Основная причина этого состоит в том, что время сверхприбылей прошло, и менеджмент должен "считать каждую копейку". Для руководства многих компаний бюджетирование действительно становится насущной потребностью, назревшей необходимостью. По-другому просто не получается работать. Непонятно, сколько фирма зарабатывает. И если бухгалтерия показывает прибыль, то почему нет денег? Почему компанию постоянно лихорадит необходимость кредитоваться, и когда уже можно стать финансово самодостаточным, хотя бы в операционной деятельности? Этот и другие подобные вопросы часто задают собственники топ-менеджменту и вынуждают его уделять большое внимание постановке на фирме подробного финансового планирования.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Планы различных уровней и групп могут быть связаны между собой содержательно, во времении одновременно по этим двум параметрам.

Содержательнаяувязка – это согласование целевых показателей, плановых задач и субъектов ответственности.Оно происходит в рамках организационной структуры предприятия (например, план отдела) или в рамках процессов (например, план проекта). Планы должны содержательно согласовываться как по горизонтали (между подразделениями), так и по вертикали управления. В первом случае, целевые показатели должны, возможно, меняя природу и функциональную окраску, сохранять объемную связь (доходные целевые показатели отдела продаж превращаются в расходные показатели отдела закупок). Во втором – они должны содержательно агрегироваться при переходе с одного уровня управления на другой (показатели продаж филиалов “сворачиваются” в объем продаж компании). То же самое касается плановых задач , которые детализируются с переходом на нижние уровни и увязываются, например, в рамках одного проекта. Субъекты ответственности определяются и связываются, например, тем же проектом или иерархически – по управленческой вертикали (подробнее в книге Шевчук Д.А. Корпоративные финансы. – М.: ГроссМедиа: РОСБУХ, 2008).

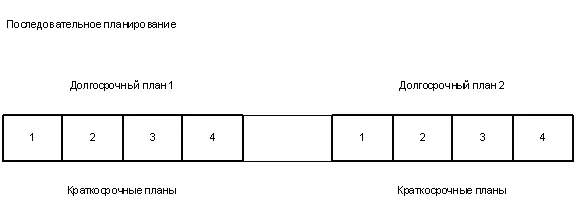

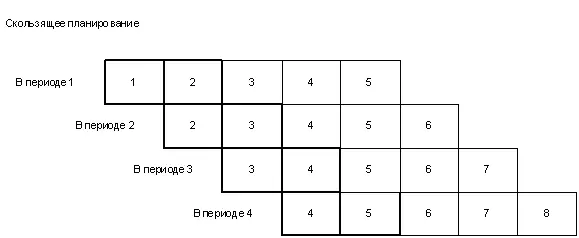

В зависимости от временныхпараметров, различается непериодическое (или эпизодическое) и периодическое (или регулярное) планирование. Последнее, в зависимости от соотношения периодов планирования, может быть последовательным (неперекрывающиеся периоды) и скользящим (перекрывающиеся периоды) (см. Рис. 20). Пример последовательного планирования – детализация пятилетней стратегии в виде годовых бизнес-планов; в скользящем режиме, как правило, происходит бюджетное планирование.

Одновременнаясодержательная и временная увязка происходит, когда один или несколько планов разрабатываются на базе другого (последовательное планирование), или когда содержание двух и более планов определяется одновременно (синхронное планирование). Это происходит, например, при одновременном формировании бюджета доходов и бюджета поступлений на основе бюджета продаж. Возможно синхронное планирование без увязки содержания; оно также характерно для бюджетного планирования – таким образом, например, могут формироваться однотипные функциональные бюджеты в разных ЦФО.

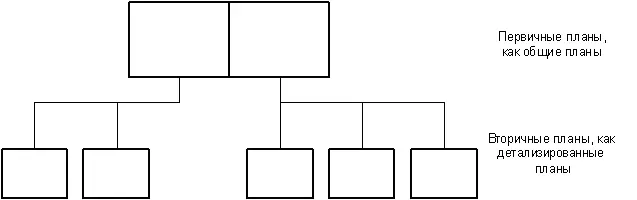

При комбинированной форме содержательной и временной увязки процесс планирования начинается с формирования исходного плана, являющегося основой для нескольких производных планов. В этом смысле возникает понятие ранг плана – первичный и вторичный соответственно. Возможны два случая взаимосвязи первичных и вторичных планов:

1. Детализирующее планирование – первичный план является общим, предварительным планом, из которого вытекают детализированные производные планы. Примером первичного плана такого типа является план финансовых результатов предприятия, как часть целевого планирования верхнего уровня, а производными планами будут детализированные целевые финансовые результаты для краткосрочных периодов. Различие между первичным и производными планами состоит только в степени детализации.

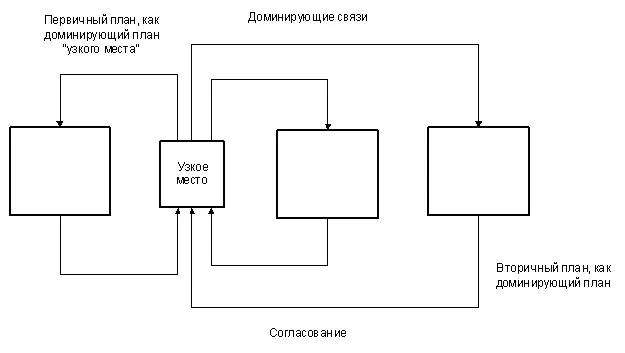

2. Доминирующее планирование – первичный план является доминирующим и требует подстраивания под себя всех производных планов; последние в этом случае будут подчиненными. Первичным доминирующим планом может быть, например, план какого-либо “узкого места” на предприятии. В краткосрочном периоде он требует приведения остальных планов в соответствие с ним; в долгосрочной перспективе действует правило выравнивания планирования или приведения “узкого места” к уровню других областей. В этом случае уже вторичные планы являются доминирующими по отношению к первичному плану “узкого места”.

Как правило, узким местом являются ограничения на ресурсы или требования соблюдения определенных сроков. Например, при планировании логистических операций должны учитываться ограничения на транспортные средства (ж/д вагоны) или при планировании объема производства – время на переналадку линии с выпуска одного вида продукции на другой.

Процессы планирования

Перечисленные выше особенности взаимоотношений планов и их групп определяют параметры процесса планирования в масштабах предприятия. Этот процесс предполагает согласованную коллективную работу многих участников. Поэтому, кроме собственно процедур планирования, он требует регламентации так называемых процедур координации – согласования, корректировки и утверждения планов. Разработка и описание процессов для всех видов планирования, их мониторинг и оптимизация должны проводиться системно, согласованно в масштабах всего предприятия. Такая системная целостность достигается, например, применением технологии бизнес-инжиниринга, в которой все процессы предприятия проектируются и документируются с использованием стандартных моделей и элементов описания. Предприятие может также разработать и применять свой собственный “язык” описания процессов (см. подробнее Шевчук Д.А. Создание собственной фирмы: Профессиональный подход. – М.: ГроссМедиа: РОСБУХ, 2007).

В этом смысле методически правильным вариантом постановки бюджетного управления будет разработка регламента бюджетного планирования в рамках общего процесса оперативного планирования предприятия. При этом, сначала описывается процесс календарно-событийного планирования в функциональных разрезах, которое является основой для формирования соответствующих бюджетов. Для бюджетного планирования целесообразно использовать специальный формат описания, о котором будет сказано ниже.

Бюджетное планирование

Бюджетное планирование– процесс коллективной разработки плана деятельности предприятия на будущий период, в результате которого все мероприятия хозяйственной деятельности представляются в финансовом выражении в формате бюджетов в разрезе финансовой структуры предприятия (по центрам финансовой ответственности). Бюджетное планирование является планированием достижения стоимостных целевых показателей, строится на результатах стратегического планирования и, как правило, осуществляется синхронно с планированием программ и мероприятий по реализации стратегии в рамках оперативного периода деятельности. Процесс бюджетного планирования является периодическим, регулярным и скользящим; по отношению к содержанию планов – последовательным (обычно детализирующим), то есть основанном на каком-либо первичном бюджете, который является задающим и опорным для формирования производных бюджетов. Чаще всего таковым является бюджет продаж, реже – бюджет производства или закупок. Возможен вариант доминирующего бюджетного планирования, например, в рамках принципа “от производства”, когда исходным доминирующим планом является план (и, соответственно, – бюджет) выпуска продукции, ограниченный производственными ресурсами в данном периоде (подробнее в книге Шевчук Д.А. Как составить бизнес-план: первый шаг к своему бизнесу. – М.: АСТ: Астрель, 2008).

Читать дальшеИнтервал:

Закладка: