Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Неучтённые операции – усушка, утруска, испарение, кража, порча.

2. Инвентаризация проходит раз в месяц, обязательно – перед составлением бухгалтерской отчётности.

3. Счета бухгалтерского учёта предназначены для вторичной регистрации и систематизации хозяйственных операций.

4. Метод двойной записи (см. далее)

5. Оценка хозяйственных средств – важный элемент. В зависимости от различных методов можно получить разный результат.

В период социализма предприятие могло выбрать любую оценку. Бухгалтер должен знать стратегию развития предприятия: для привлечения инвесторов, завоевания имиджа должен показать максимальные прибыли; для завоевания рынка при том же уровне хозяйственной деятельности можно снизить прибыль для снижения налогов, продать акции и заполучить деньги обратно.

6. Калькуляция – метод расчёта себестоимости.

7. Бухгалтерский баланс – важный документ бухгалтерского учёта. Представляет собой отражение технико-экономических показателей деятельности предприятия на определённый момент времени (состав хозяйственных средств, финансовое положение предприятия на определённый момент времени). Отображение осуществляется, как правило, на последний день месяца.

8. Финансовая отчётность предприятия – отчёт о прибылях и убытках, движении капитала, движении денежных средств, приложение к бухгалтерскому балансу, пояснительная записка.

Сумма хозяйственных средств – валюта баланса.

Типы хозяйственных операций, влияющих на хозяйственный баланс

Операции классифицируются по степени их влияния на баланс.

1 тип операции: с расчётного счёта в кассу предприятия получены 10 тыс. руб. наличных средств для выплаты зарплаты работникам предприятия. Задействованы только статьи актива баланса, перераспределяя хозяйственные средства. Валюта баланса не изменилась. Д 50 – К 51.

2 тип операции: за счёт краткосрочного кредита банка оплачены кредиторская задолженность поставщикам и подрядчикам в размере 5 тыс. руб. Задействованы только статьи пассива баланса, перераспределяя статьи источников хозяйственных средств. Валюта баланса не изменилась. Д 15 – К 60. Перераспределение осуществляется следующим образом: одна статья возрастает, другая – уменьшается на ту же сумму.

3 тип операции: от поставщика получены материальные ресурсы на сумму 15 тыс. руб. Задействованы 2 статьи баланса: материалы и кредиторская задолженность поставщикам. Валюта баланса увеличилась на сумму операции. Влияет на статьи актива и пассива, одновременно увеличивая их на сумму хозяйственной операции. Д 10, Д 19 – К 60.

4 тип операции: погашена кредиторская задолженность по зарплате работникам предприятия. Задействованы одновременно статьи актива и пассива, уменьшая их и валюту баланса на ту же сумму. Д 70 – К 50.

Бухгалтерские счета. Синтетический и аналитический учёт

Счета бухгалтерского учёта предназначены для вторичной регистрации и систематизации хозяйственных операций.

На каждый вид хозяйственных средств открывается бухгалтерский счёт: основные средства, касса, расчётный счёт, уставный капитал и пр.

Каждый счёт имеет номер и наименование (в англо-американской практике – нет, только в России и некоторых европейских странах).

На счетах месячный период (каждый месяц счёт открывается и закрывается).

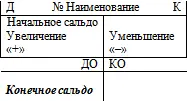

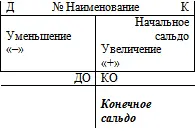

По отношению к бухгалтерскому балансу счета подразделяются на активные и пассивные.

ДО – оборот по д ебиту (д ебитовый оборот)

КО – оборот по кр едиту (кр едитовый оборот)

Сальдо не может быть отрицательным, деньги либо есть, либо нет.

На активных счетах отражается наличие и движение хозяйственных средств по виду, форме и размещению в процессе производства.

Наличие и увеличение хозяйственных средств отражается по дебиту счёта, а уменьшение – по кредиту.

Открытие счёта – определение остатков на конец месяца – сальдо.

Начальное сальдо всегда подчёркивается.

Суммы, которые увеличивают хозяйственные средства – дебетовый оборот, которые уменьшают – кредитовый.

В конце месяца счёт закрывается, подсчитывается дебетовый и кредитовый оборот, конечное сальдо: ДКС = ДНС + ДО – КО.

На активных счетах сальдо всегда дебетовое.

Активные: 01 «Основные средства», 10 «Материальные запасы», 50 «Касса», 51 «Расчётный счёт».

Определяются источники хозяйственных средств. Является зеркальным отражением активного счёта.

Наличие или увеличение источника хозяйственных средств определяется по кредиту, а уменьшение – по дебиту. Сальдо всегда кредитовое. ККС = КНС + КО – ДО.

Пассивные счета: 60 «Расчёты с поставщиками и подрядчиками», 66 «Расчёты по краткосрочным кредитам и займам», 70 «Расчёты с персоналом по оплате труда», 80 «Уставный капитал». По счёту 80 в течение года никакого движения быть не может (кроме как в связи с выходом законодательного акта, предписывающего увеличить уставный капитал).

Хозяйственная операция в бухгалтерском учёте отражается дважды: один раз – по дебиту, второй – по кредиту соответствующих счетов бухгалтерского учёта. В этом и заключается сущность метода двойной записи. Контрольная функция метода двойной записи заключается в следствии: ? ДО = ? КО.

? – сумма (оборотов)

В бухгалтерском балансе отражается конечное сальдо по счетам бухгалтерского учёта на конец периода.

Хозяйственные операции различают на простые и сложные.

Простая операция задействует как минимум 2 счёта, сложная – более двух.

Определение счетов бухучёта, на которых необходимо отразить хозяйственную операцию – бухгалтерская проводка (корреспонденция счетов).

Запись на первичном документе бухгалтерской проводки – контировка.

Пример:

Одна хозяйственная операция Д 50 – К 51; 50/51.

Сложная проводка: Д 10 – К 60 – 50 тыс. (поступления), Д 19 – К 60 – 10 тыс. (НДС)

Помимо активных и пассивных счетов в российской практике существуют активно-пассивные счета. Это как правило, счета расчётные, счёт 76 «Расчёты с дебиторами и кредиторами». Обычно открываются два счёта 76 по дебету и кредиту.

Различают синтетический и аналитический учёт.

Синтетические– счета, на которых хозяйственные средства, процессы и источники хозяйственных средств отражаются в обобщённом виде; учёт на этих счетах – синтетический, ведётся в денежном измерении.

Читать дальшеИнтервал:

Закладка: