Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Аналитические– счета, на которых отражаются дифференцированные данные по каждому объекту бухучёта; учет на этих счетах – аналитический, ведётся как в денежном, так и натуральном выражении.

По счетам материалов очень широкая номенклатура, введена классификация – счета предварительно группируются на субсчета. Счёт Ю субсчёт ® счёт аналитического учёта. Запись счёта: 10 – 1 – 1.

Совокупность синтетических счетов и субсчетов составляет план счетов бухгалтерского учёта.

План счетов бухучёта содержит 8 основных групп бухучёта и группу забалансовых счетов (заказали материал, но прислали не тот вагон).

I раздел: Внеоборотные активы

II раздел: Производственные запасы

III раздел: Затраты на производство

IV раздел: Готовая продукция и товар

V раздел: Денежные средства

VI раздел: Расчёты

VII раздел: Капитал

VIII раздел: Финансовые результаты

Под формой бухучёта понимается совокупность учётных регистров и технология отражения учётной информации в этих регистрах.

Основные регистры, используемые в бухучёте:

По внешнему виду регистры подразделяются на:

– Карточки. Предназначены для аналитического учёта основных средств (инвентарные карточки), материальные ценности по местам их хранения (карточки складского учёта материалов). Все карточки унифицированы.

– Свободные листы. Предназначены для синтетического, аналитического и комбинированного учёта (журналы-ордера, журналы, ведомости). Самый распространённый вид регистра в отечественном учёте.

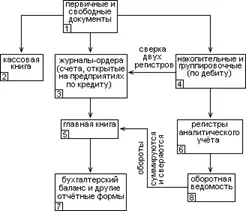

– Книги. Представляют собой брошюрованные свободные листы определённого формата и размера. На производстве обязательно ведение двух книг: главной и кассовой.

В главной книге – информация о деятельности предприятия (синтетические счета, начальное и конечное сальдо). На ней – бухгалтерская отчётность предприятия.

Помимо двух книг на некоторых предприятиях существует книга остатков, материалов на складах. Готовится путём распечатывания, ведётся в автоматизированном виде.

Существуют различные формы бухгалтерского учёта:

– журнально-ордерная

– мемориально-ордерная

– упрощённая форма бухучёта – журнально-главная (для малых предприятий)

Схема журнально-ордерной формы бухучёта

Основные положения по организации и ведению бухгалтерского учёта

Два документа:

– ФЗ «О бухгалтерском учёте» с последующими изменениями и дополнениями;

– Положение по ведению бухучёта и бухгалтерской отчётности в РФ.

+ ПБУ (положения по ведению бухучета, их несколько, иногда меняются, рекомендую уточнять по правовым системам).

За организацию бухучёта отвечает руководитель предприятия.

Организационные формы:

1. создать структурное подразделение («Бухгалтерия»)

2. можно нанять бухгалтера-профессионала для ведения бухучёта

3. нанять соответствующую фирму, выполняющую бухгалтерскую и аудиторскую деятельность

Бухгалтер отвечает за методологию, правильность ведения, разработку учётной политики предприятия.

Любой бухгалтер должен следовать основным принципам бухучёта:

1. Принцип сбалансированности (равновесия), его следствие – закон А = П.

2. Принцип имущественной обособленности. Имущество собственника и предприятия учитываются раздельно (в ИЧП совпадают), и предприятие не несёт ответственности по долгам учредителя, а учредитель – по долгам предприятия.

3. Принцип постоянно работающего предприятия. Касается сферы промышленности, учётной политики, исходя из того, что предприятие будет работать как можно дольше.

4. Принцип денежного выражения. В учёте все хозяйственные средства имеют денежную оценку.

5. Принцип консерватизма (осторожности) предлагает учёт подотчётности, потенциальных убытков, а не потенциальных прибылей.

6. Принцип существенности связан с точностью представления хозяйственные средства в бухгалтерском балансе; показывают, насколько существенны те или иные неточности. В западной практике предприятия сами решают, в России – единый.

7. Принцип реализации определяет момент реализации. В отечественной практике существует два момента: по оплате (отодвигаются платежи в бюджет) и по отгрузке (только в зарубежной практике).

Все юридические лица, зарегистрированные на территории РФ, должны вести бухучёт методом двойной записи в соответствии с планом счетов бухгалтерского учёта.

Основанием для записей учётных регистров является первичный бухгалтерский документ.

Учётная политика предприятия в течение отчётного года неизменна. Учётная политика – методы оценки, способы отражения хозяйственных средств, источников, процессов, операций на счетах бухгалтерского учёта.

Ведётся раздельный капитальных и текущих затрат.

Полнота отражения в учёте за отчётный период всех хозяйственных операций, осуществлённых в этом периоде, и результаты инвентаризации имущества и обязательств.

Правильность отнесения доходов и расходов к отчётным периодам

Тождество данных аналитического учёта оборотам и остаткам по счетам синтетического учёта на первое число каждого месяца.

В отечественной практике бухучёта существует система трёхуровневого нормативного регулирования:

высший уровень нормативного регулирования, включает закон о бухучёте, другие федеральные законы (о страховании, ГК, банковское законодательство), указы президента РФ, постановления правительства РФ

средний уровень, включает нормативные документы и методические указания государственных органов, которые по закону о бухучёте имеют право нормативного регулирования бухучёта.

Делится на два соподчинённых уровня:

А – включает положения (стандарты) по бухучёту, их 15

Б – другие нормативные акты и методические указания

низший уровень регулирования бухучёта осуществляет предприятие, которое разрабатывает и утверждает учётную политику предприятия и внутренние документы.

Учёт хозяйственных средств и процессов

Учёт кассовых операций, счёт 50

Краткая характеристика: активный, сальдо представляет собой остаток денежных средств в кассе предприятия; по дебиту отражается поступление наличных денежных средств в кассу предприятия, по кредиту – их расходование.

Основные бухгалтерские проводки

По дебету (поступление денежных средств):

– № 51 «Расчётные счета»

Читать дальшеИнтервал:

Закладка: