Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

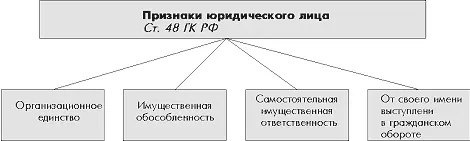

Общим же термином, обозначающим самостоятельного хозяйствующего субъекта, является юридическое лицо. Статья 48 ГК РФ дает определение юридического лица:

“Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде".

Рассмотрим подробней это определение .

Как явствует из текста этой статьи юридическое лицо – это нечто, что обладает четырьмя признаками:

· организационное строение;

· наличие обособленного имущества;

· могущее приобретать и осуществлять от своего имени права;

· могущее быть ответчиком и истцом в суде.

Обычно понятие юридического лица изображают следующей схемой:

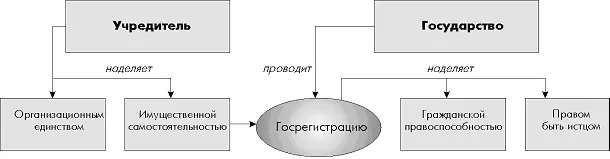

Но возникает вопрос – а откуда что берется?

Например. Если я с двумя товарищами определились, что мы создаем организацию, в которой я буду главным и у меня есть на расходы организации 100 рублей, то кто и как решит, будет ли эта организация ими отвечать по обязательствам? Может ли она выступать в суде? Может ли она заключать сделки?

Кто дает ответы на эти вопросы? Кто решает все это? Как и каким образом?

Все дело в том, что организации А) желающие стать юридическим лицом должны по своей воле приобрести первые два признака: организационное единство (оно вытекает и определяется тем, что учредителями записано в уставе) + имущественную самостоятельность (через уставный капитал, фонд, смету или обязательство, наличие которых доказывается решением и действиями учредителей по их формированию), Б) став юридическим лицом в результате государственной регистрации организация по воле закона приобретает оставшиеся признаки : права вступления в сделки, право быть истцом...

Поэтому процесс возникновения юридического лица может быть изображен следующей более наглядной схемой:

Термин «организация» предполагает, что юридическое лицо располагает определенной структурой, а это, в свою очередь, предусматривает наличие правомочного управленческого органа с той или иной компетенцией, установленных правил взаимоотношений внутри организации и взаимодействия организации с внешними субъектами. Именно поэтому законом предусмотрены четко определенные формы организаций и содержание их учредительных документов.

Организация приобретет статус юридического лица, если будет обладать имущественной самостоятельностью и обособленностью. Она, с одной стороны, не отвечает по долгам своих учредителей (участников), с другой стороны, учредители (как правило) не отвечают по долгам юридического лица (субсидиарная, дополнительная ответственность учредителей по долгам организации возникает только при их вине в банкротстве, а это особый разговор).

Организация, как юридическое лицо, должна нести ответственность по своим долгам собственным имуществом. И чем больше какая-либо форма организации связана с имущественной деятельностью, тем более строго должна быть определена имущественная самостоятельность. Если для общественной организации законом просто предусмотрено владение имуществом, то для коммерческих организаций определен минимальный размер обязательного имущества – уставного капитала – и порядок его регулярного восстановления.

И, наконец, если организация имеет указанные признаки, она как юридическое лицо приобретает возможность от своего имени выступать в сфере гражданского оборота, т. е. заключать сделки, быть истцом и ответчиком в суде.

Естественно, что организация должна пройти государственную регистрацию, при проведении которой выявляется и подтверждается наличие необходимых признаков, в том числе и, казалось бы, второстепенных (наличие собственного имени, наличие адреса и т. д.). Ведь, например, общественная организация может быть создана и функционировать без государственной регистрации, но права юридического лица она получит только после госрегистрации.

Таким образом, в определении юридического лица заложены два требования к организации, одно процессуальное требование (регистрация) и вытекающие из его статуса права – два последних признака (см. подробнее Шевчук Д.А. Создание собственной фирмы: Профессиональный подход. – М.: ГроссМедиа: РОСБУХ, 2007).

Наличие всех этих признаков юридического лица у организации должно быть закреплено в учредительных документах (учредительном договоре, уставе).

Как считает Заместитель генерального директора INTERFINANCE Шевчук Денис, несмотря на назидательную настойчивость, с которой мы доказываем отличие термина «предприятия» от понятия «юридического лица», в большинстве правовых документов еще широко применяется перечень «предприятия, организации, учреждения» в тех случаях, когда подразумевается некое юридическое лицо. Поэтому и мы будем применять как синонимы термины: предприятие, организация, фирма (в зависимости от терминов, применяемых в соответствующих нормативных документах), подразумевая под ними организацию, как юридическое лицо (см. подробнее Шевчук Д.А. Создание собственной фирмы: Профессиональный подход. – М.: ГроссМедиа: РОСБУХ, 2007).

Памятка: все вопросы, рассматриваемые в настоящей главе, регламентируются Гражданским кодексом РФ, гл.2, параграфы 1–5.

Классификация, то есть деление какой-то массы предметов, явлений на части, должна, как известно, производиться при соблюдении трех правил:

· единство основания деления (нельзя делить фильмы на интересные, цветные и заграничные);

· полнота деления (нельзя разделить людей на блондинов и брюнетов – останутся «неприкаянными» шатены и лысые);

· значимость основания деления (если нас интересует грузоподъемность судна, то не следует классифицировать суда по тому, холостой или женатый их капитан).

Вспомнив эти правила, проведем классификацию организаций юридических лиц по трем основаниям.

А) По наличию в качестве основной цели создания и деятельности юридического лица намерения получить прибыльвсе они делятся на две группы:

· коммерческие организации, которые могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий;

· некоммерческие организации, которые могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), финансируемых собственником учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом.

Читать дальшеИнтервал:

Закладка: