Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Б) По виду прав, которые учредители (участники, акционеры) имеют в отношении юридического лица,все юридические лица делятся на три группы:

· юридические лица, в отношении которых их участники имеют обязательственные права (хозяйственные товарищества и общества, производственные и потребительские кооперативы, некоммерческие партнерства, автономные некоммерческие организации);

· юридические лица, на имущество которых их учредители имеют право собственности или иное вещное право (государственные и муниципальные унитарные предприятия, в том числе дочерние предприятия, а также финансируемые собственником учреждения);

· юридические лица, в отношении которых их учредители (участники) не имеют имущественных прав (общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы).

Для наглядности вторую классификацию представим в виде схемы:

Следует запомнить: учредители хозяйственных обществ и товариществ не являются их хозяевами, собственниками. Это их детище, но не их часть! Наличие доли в уставном капитале определяет только, что юридическое лицо что-то обязано своему учредителю. Учредитель не может произвольно забрать имущество у юридического лица.

В Законе РСФСР «О предприятиях и предпринимательской деятельности» был заложен определенный парадокс: предприятие, с одной стороны, было собственником своего имущества, но собственником предприятия считались его учредители. Поэтому у имущества предприятия были как бы два собственника на двух уровнях: само предприятие и его учредители.

Гражданским кодексом РФ этот парадокс был устранен.

В) По организационно-правовой форме (ОПФ)юридические лица делятся на:

коммерческие организации

1. Хозяйственные товарищества и общества, в том числе:

· полные товарищества;

· товарищества на вере (коммандитные);

· общества с ограниченной ответственностью;

· общества с дополнительной ответственностью;

· акционерные (закрытые и открытые) общества.

2. Производственные кооперативы.

3. Унитарные предприятия:

· государственные;

· муниципальные;

· казенные.

некоммерческие организации

1. Общественные объединения:

· организации;

· учреждения;

· движения;

· фонды;

· органы общественной самодеятельности;

· союзы общественных объединений.

2. Религиозные организации.

3. Фонды.

4. Некоммерческие партнерства.

5. Учреждения.

6. Автономные некоммерческие организации.

7. Ассоциации (союзы).

8. Потребительские кооперативы.

9. Товарищества собственников жилья.

В отличие от коммерческих организаций, перечень некоммерческих организаций является открытым, т. е. федеральными законами могут предусматриваться их иные организационно-правовые формы.

Нельзя, на наш взгляд, отнести дочерние и зависимые хозяйственные общества к особой организационно-правовой форме, т. к. они создаются в одной из указанных ОПФ и отличаются лишь степенью зависимости от других организаций.

Следует также еще раз напомнить, что любое юридическое лицо вправе образовать представительства, отделения, филиалы, цехи, но без статуса юридического лица и без права быть стороной в сделке от своего имени.

Общие замечания

Чтобы понять сущность и основания различий коммерческих организаций следует вспомнить историю возникновения и развития предпринимательской деятельности.

Вначале ремесленник, торговец, опираясь на свое натуральное хозяйство и имущество, используя свои способности, производил товар.

Потом, в связи с расширением потребностей рынка и необходимостью кооперации, ремесленник и торговец стал объединяться со своими коллегами, соединяя не столько капиталы, сколько трудовые ресурсы (личные и наемные).

По мере развития таких объединений и увеличением их размеров, стали объединять не столько труд, сколько капитал.

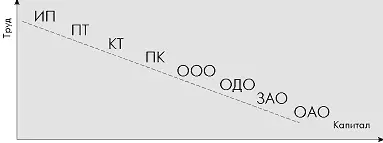

Этот процесс можно охарактеризовать следующим графиком:

На этом графике показано соотношение труда и капитала, объединяемых в различных формах коммерческих организаций. Очевидно, что чем меньше значения придается трудовым вкладам участников, тем более развитая форма объединения может использоваться участниками.

Из графика становится понятно, почему участники полного товарищества заключают только договор, а акционеры – только утверждают устав: в акционерном обществе объединены только капиталы и регулировать отношения акционеров между собой нет особой необходимости.

Этот график отражает и ответственность участников по долгам (обязательствам) созданной ими организации.

Хозяйственные товарищества отличаются от хозяйственных обществ тем, что в товарищества объединяются лица (физические и/или юридические), а в общества – капиталы. Это означает, что участники обществ МОГУТ не участвовать в его деятельности, а участники товариществ ОБЯЗАНЫ участвовать.

Из этого, а также из того, что участники товариществ несут полную ответственность по долгам (обязательствам) товариществ, следует и запрет на участие одного лица в нескольких товариществах.

Гражданами – участниками товариществ могут быть только индивидуальные предприниматели.

Необходимо отметить, что в законодательстве употребляются три термина для определения участников товариществ и обществ: учредитель, участник, акционер. Учредитель – это участник, зафиксированный в учредительных документах при государственной регистрации организации, и особенности его статуса, как правило, исчезают после регистрации. Участник – физическое или юридическое лицо, которое имеет пай, долю уставного капитала товарищества или общества. Акционер – это участник акционерного общества.

Основные права и обязанности участников товариществ и обществ

Существенные характеристики организационно-правовых форм коммерческих организаций.

Полное товарищество

Форма, практически не применяемая в России. Полное товарищество предполагает полную солидарную ответственность учредителей (участников) по обязательствам товарищества ВСЕМ своим имуществом, скарбом. При солидарной ответственности должников любой кредитор вправе взыскивать долги с любого должника в полном размере (а солидарные должники потом будут разбираться друг с другом).

Читать дальшеИнтервал:

Закладка: