Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

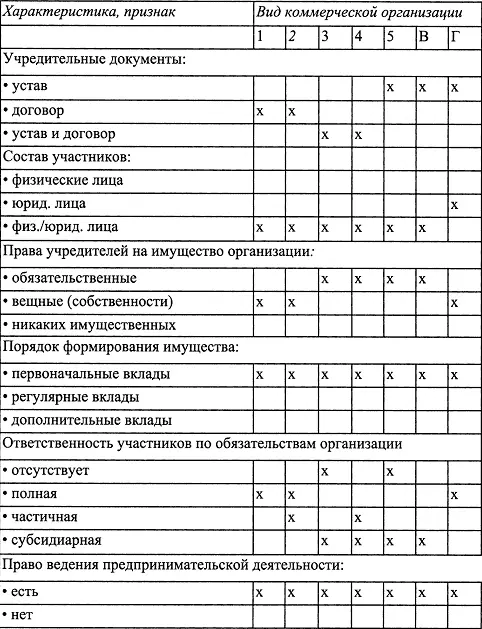

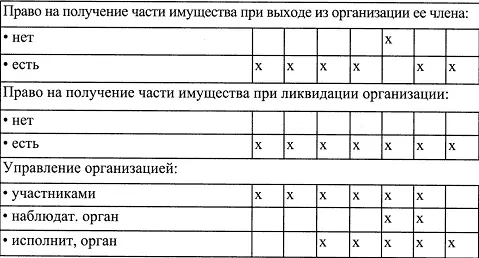

Общее определение коммерческих организаций:

· организация – юридическое лицо

· основная цель – извлечение прибыли

· возможность распределения прибыли между участниками.

Виды коммерческих организаций

А) Хозяйственные товарищества

1. полное товарищество

2. товарищество на вере

Б) Хозяйственные общества

3. с ограниченной ответственностью

4. с дополнительной ответственностью

5. акционерные закрытые и открытые

В) Производственные кооперативы

Г) Государственные и муниципальные унитарные предприятия

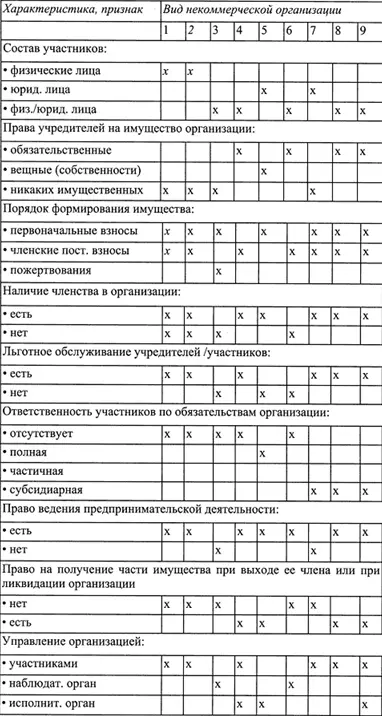

Общее определение некоммерческих организаций:

· организация;

· основная цель – не извлечение прибыли;

· не распределяет полученную прибыль между участниками.

Возможные цели некоммерческих организаций:

– социальные

– культурные

– образовательные

– управленческие

– благотворительные

– удовлетворение духовных и иных потребностей

– защита прав и интересов граждан

– научные

– разрешение споров

– оказание юридической помощи

– охраны здоровья

– достижение иных обществ, благ

– развитие физкультуры и спорта

Формы некоммерческих организаций:

1 общественные организации

2 религиозные организации

3 фонды

4 некоммерческие партнерства

5 учреждения

6 автономная некоммерческая организация

7 ассоциация (союз)

8 потребительский кооператив

9 товарищества собственников жилья.

Кроме юридических лиц субъектами предпринимательской деятельности являются физические лица: граждане страны, иностранцы, лица без гражданства.

Естественно, физические лица могут стать предпринимателями только с получением полной дееспособности – после 18 лет.

Имеется два наименования таких предпринимателей: индивидуальный предприниматель и более неуклюжее наименование – предприниматель без образования юридического лица (ПБОЮЛ).

В гражданском законодательстве применяется наименование “индивидуальный предприниматель” (ИП). Но до 8 декабря 1994 года существовала ОПФ – индивидуальное частное предприятие (ИЧП). Поскольку индивидуальный частный предприниматель и индивидуальное частное предприятие слишком созвучно и не отличаются в аббревиатуре, в налоговых органах стали применять аббревиатуру ПБОЮЛ, затем ИП.

Гражданским кодексом определено, что предпринимателем считается лицо, на свой риск осуществляющий деятельность, направленную на систематическое получение прибыли, зарегистрированное в установленном порядке.

Исходя из этого определения, казалось бы, можно заниматься деятельностью, направленной на получение дохода (а не прибыли), “забыв” зарегистрироваться в установленном порядке, а в результате не иметь статуса предпринимателя и не платить соответствующие налоги.

Но Гражданский кодекс уточняет, что к сделкам, совершенным физическим лицом. не зарегистрированным в качестве предпринимателя, суд может применять правила, установленных для предпринимательских сделок, если они по сути и направленности являются предпринимательскими.

Более того, Налоговый кодекс РФ установил, что предпринимательство – это деятельность, направленная на получение дохода (а не только прибыли), и лицо, занимающееся предпринимательством без регистрации, подлежит налогообложению, как и зарегистрированный предприниматель.

Государственная регистрация в органах юстиции индивидуального предпринимателя производится по месту его проживания (пребывания), там же производится постановка его на налоговый учет. Если он осуществляет свою деятельность не по месту проживания, то он регистрируется в налоговой инспекции по месту осуществления своей деятельности.

Процесс регистрации занимает 3–4 дня. Для этого он оформляет заявление с указанием видов будущей предпринимательской деятельности, предоставляет две фотокарточки и платит регистрационный сбор. После регистрации индивидуальный предприниматель становится на учет в налоговой инспекции, где его инструктируют об основных правилах и процедурах налогообложения.

Система бухгалтерского учета у индивидуального предпринимателя крайне упрощена, налоговый учет (производный от бухгалтерского) также упрощенный.

В России пока еще сохраняется отношение к ИП как к представителю даже не малого, а мелкого бизнеса. Такое отношение естественно, поскольку мало кто знает, что за бурно раскрученными в телевизионной рекламе торговыми марками, зачастую стоит не корпорация, не холдинг, а скромный ИП с многомиллионными оборотами.

За границей отношение к ИП совершенно иное. Там более надежным считается иметь дело не с корпорацией, не с фирмой, за громким названием которой неизвестно что скрывается, а именно с конкретным человеком – предпринимателем.

Самое главное, что отличает индивидуального предпринимателя от наиболее распространенных коммерческих организации – это полная ответственность ИП по долгам (обязательствам), возникшим в ходе предпринимательской деятельности. Это отличие имеет и положительные, и отрицательные аспекты при выборе статуса субъекта предпринимательства.

Полная ответственность ИП притягательная характеристика для контрагентов и кредиторов, так как ИП вынужден быть щепетильным при соблюдении обязательств (если только предприниматель не “подставной” БОМЖ). Но и нормальный бизнесмен не очень заинтересован в том, чтобы нести полную ответственность, даже учитывая упрощенный порядок бухгалтерского и налогового учета.

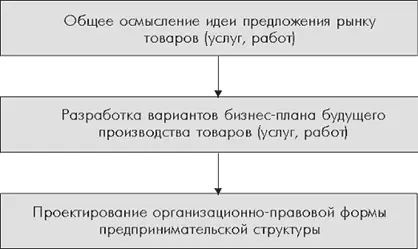

Решение проблемы создания предпринимательской организации созвучно решению любой проблемы и, поэтому в обобщенном виде представляет собой процесс осмысления потребности, определения цели, постановки задач, выработки вариантов решения задач, принятия решения (т. е. выбор оптимального сочетания вариантов решения), обеспечения исполнения задач и оценки результатов.

Соответственно складываются и основные этапы создания предпринимательской структуры:

Общее осмысление идеи предложения рынку товаров (услуг, работ).

Осмысление должно основываться на оценке имеющихся ресурсов. Если даже полностью отсутствуют материальные, технологические, финансовые и кадровые ресурсы, то это не означает краха Вашего предприятия (в смысле «начинания»). Наличие у Вас организаторских ресурсов, предпринимательского таланта может возместить отсутствие многих резервов!

Читать дальшеИнтервал:

Закладка: