Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

3. со смертью налогоплательщика или с признанием его умершим в порядке, установленном гражданским законодательством Российской Федерации. Задолженность по поимущественным налогам умершего лица либо лица, признанного умершим, погашается в пределах стоимости наследственного имущества;

4. с ликвидацией организации-налогоплательщика после проведения ликвидационной комиссией всех расчетов с бюджетами (внебюджетными фондами) в соответствии со статьей 49 НК.

Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. Налогоплательщик вправе исполнить обязанность по уплате налогов досрочно.

Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом, органом государственного внебюджетного фонда или таможенным органом налогоплательщику требования об уплате налога (см. подробнее Шевчук Д.А. Оффшоры: инструменты налоговой оптимизации. – М.: ГроссМедиа: РОСБУХ, 2007).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога за счет денежных средств, находящихся на счетах налогоплательщика в банке, или за счет иного имущества налогоплательщика.

Взыскание налога с организаций производится в бесспорном порядке, если иное не предусмотрено Налоговым кодексом. Взыскание налога с физического лица производится в судебном порядке.

Взыскание налога с организации не может быть произведено в бесспорном порядке, если обязанность по уплате налога основана на изменении налоговым органом:

1. юридической квалификации сделок, заключенных налогоплательщиком с третьими лицами;

2. юридической квалификации статуса и характера деятельности налогоплательщика.

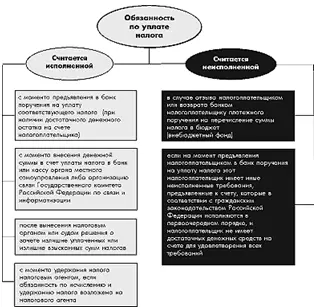

Схема на рис. 5 в графической форме поясняет факт исполнения или неисполнения обязанности налогоплательщика по уплате налога или сбора.

Необходимо знать, что в соответствии со статьей 855 «Очередность списания денежных средств со счета» Гражданского кодекса РФ часть II (ФЗ № 14-ФЗ от 26.01.96 г.) при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

во вторую очередь производится списание по исполнительным документам, предусматривающим выплату выходных пособий и оплату труда лиц, работающих по трудовому договору, в том числе по контракту, а также выплату вознаграждений по авторскому договору;

в третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды на основании решений налоговых органов и органов налоговой полиции, носящих бесспорный характер. Данные платежи производятся в порядке календарной очередности поступления документов после перечисления платежей, отнесенных к первой и второй очередности;

в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

в шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

При недостаточности денежных средств на счете налогоплательщика для удовлетворения всех предъявленных к нему требований списание средств по платежным документам, предусматривающим платежи в бюджеты всех уровней бюджетной системы Российской Федерации и бюджеты государственных внебюджетных фондов, а также перечисление или выдача денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), производятся в порядке календарной очередности поступления указанных документов после перечисления платежей, отнесенных указанной статьей Гражданского кодекса Российской Федерации к первой и второй очереди.

Порядок исчисления и уплаты налогов

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров налогового и бухгалтерского учетов и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

Индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации и Министерством Российской Федерации по налогам и сборам.

Остальные налогоплательщики – физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций данных об облагаемых доходах, а также данных собственного учета облагаемых доходов, осуществляемого по произвольным формам.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки. В случае невозможности определения конкретного периода корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения).

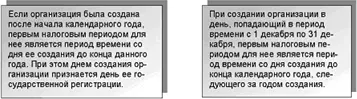

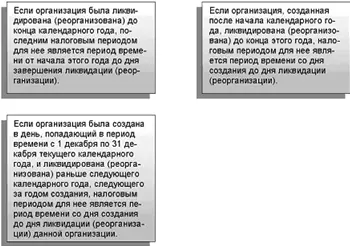

В качестве примера определения налогового периода, если период налога установлен 1 год, для различных ситуаций дано на рис.

– в случае создания организации:

– в случае ликвидации организации:

Исчисление налогового периода в случае ликвидации организации

Читать дальшеИнтервал:

Закладка: