Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2. Определяются все возможные пути и способы её достижения.

3. Определяются все возможные пути и способы правового оформления способов достижения хозяйственной цели.

4. Просчитываются налоговые последствия реализации путей и способов правового оформления.

5. Просчитываются общеэкономические последствия реализации хозяйственной цели.

6. Принимаются к реализации сочетания тех способов, которые дают максимальный экономический эффект.

Элементы, которые необходимо учитывать при организации производства товаров, работ, услуг с применением налогового планирования следующие:

1. Экономическое содержание деятельности: т. е. как и какие материальные средства и нематериальные активы передвигаются.

2. Правовое оформление экономических сделок.

3. Налоговый режим.

Любой субъект налогообложения – налогоплательщик – находится в определенном налоговом режиме, соответствующем статусу налогоплательщика (не путать со специальным налоговом режимом, понятием более узким).

Налоговый режим зависит от:

– Организационно-правовой формы (ИП, коммерческая, некоммерческая организация, общественное объединение).

– Места нахождения Калуга, Москва, Канарские острова...

– Режима уплаты (упрощенная система, налог на вмененный доход,...)

4. Налоговая база зависит не столько от хозяйственной операции, сколько от ее оформления – правовой формы (вида и условий договора, оснований возникновения обязательств...)

5. Налоговые ставки – зависят от видов производства, продукции, субъектов, занятых в производстве.

6. Налоговые и отчетные периоды – установлены законом.

Каждый из установленных налогов определен в системе налогового законодательства РФ.

Каждый субъект налогообложения, т. е. налогоплательщик, по каждому из налогов должен, на основании соответствующего закона о налогах и сборах, самостоятельно определить является ли он плательщиком данного налога, рассчитать и уплатить в срок налог (или сбор). Иначе говоря, определить налоговую базу, ставку налога, порядок исчисления и срок уплаты.

Каждый из установленных налогов определен в системе налогового законодательства РФ.

Каждый субъект налогообложения, т. е. налогоплательщик, по каждому из налогов должен, на основании соответствующего закона о налогах и сборах, самостоятельно определить является ли он плательщиком данного налога, рассчитать и уплатить в срок налог (или сбор). Иначе говоря, определить налоговую базу, ставку налога, порядок исчисления и срок уплаты.

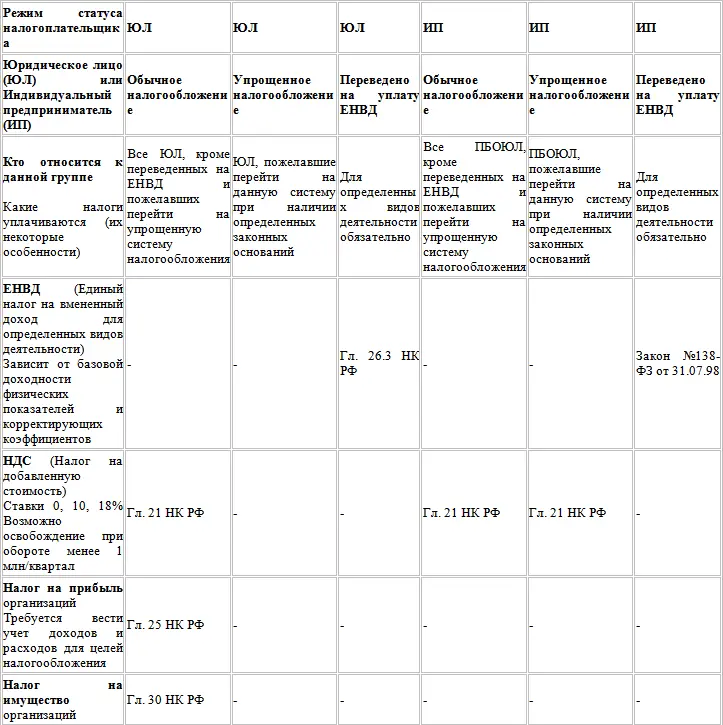

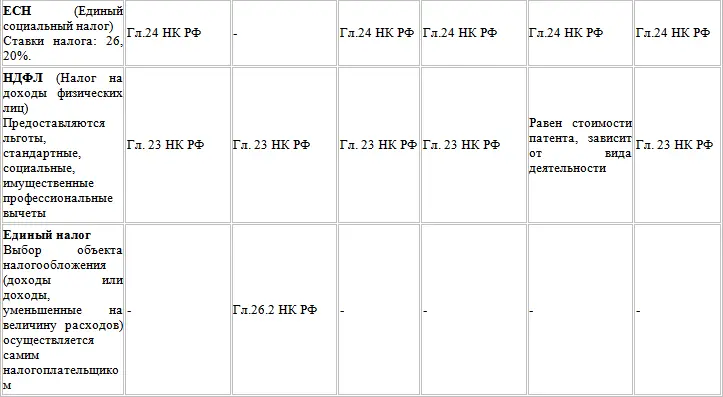

Рассмотрим сведенную в таблицу зависимость количества уплачиваемых налогов от ОПФ:

Рассмотрим некоторые элементы примера с точки зрения налогообложения.

Первый вариант. Покупка склада в собственность

В договоре купли – продажи указывается сумма сделки, например: в размере 1,2 млн. рублей с учетом НДС или без учета НДС.

Однако, следует помнить, что данная операция является реализацией, поэтому облагается НДС, ставка 18 % (гл.21 НК).

НДС – налог косвенный, оплачивается покупателем, поэтому итоговая сумма к оплате покупателем продавцу будет обязательно с НДС 18 %.

– Если сумма сделки 1,2 млн. рублей с учетом НДС, то сумма НДС составит 0,18 млн. рублей

– Если сумма сделки 1,2 млн. рублей без учета НДС, то сумма НДС составит 0,24 млн. рублей

– В счете-фактуре, выставленной покупателю продавцом, должна быть обязательно указана сумма НДС, чтобы ее правомерно можно было принять к зачету.

Окончательной суммой к оплате будет либо 1,2 млн. рублей, либо 1,416 млн. рублей.

Замечание Следует помнить, что Письмом Центробанка № 1050-У с 21.11.2001 г. запрещена оплата за наличный расчет между юридическими лицами по одной сделке суммы большей 60 тыс. рублей. Если же одной из сторон сделки является Индивидуальный предприниматель, то такое ограничение отсутствует.

! ПОКУПАТЕЛЬ

После подписания договора купли – продажи и акта приемки – передачи Основного средства, покупатель – юридическое лицо ставит на баланс. Основное средство на сумму договора без учета НДС. В дальнейшем будет начисляться амортизация в соответствии с принятыми бухгалтерской и налоговыми политиками предприятия, Постановлением Правительства РФ от 01.01.2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы», Главой 25 НК.

НДС принимается к зачету в установленном законом порядке (гл.21 НК) и с учетом принятой налоговой политикой.

Если покупатель – Индивидуальный предприниматель купил склад для своей предпринимательской деятельности, то расходы на содержание, амортизацию и пр. он в дальнейшем будет включать в расходы по своему виду деятельности.

Следует подчеркнуть, земля, на которой находится здание склада, должна быть арендована новым собственником или приобретена им в собственность. Эти сделки осуществляются между новым собственником склада и собственником земли (муниципальной, областной или федеральной властью).

! ПРОДАВЕЦ

Продавец начисляет НДС к уплате в бюджет (гл.21 НК) в размере 0,18 млн. рублей или 0,216 млн. рублей в зависимости от условий договора.

Сумма сделки по договору является доходом для целей налогообложения (гл. 25 НК).

Замечание. При рассрочке платежа следует обратить внимание в договоре на пункт, который регламентирует неустойки. Даже неоплаченные санкции с наступлением срока их платежа будут считаться доходом у их получателя – продавца (исключение – кассовый метод при учете доходов и расходов, принятый в налоговой политике).

Далее возможно рассматривать в каждом конкретном случае оформление договора на охрану склада, сдачу части помещения новым собственником некоему арендатору и т. д.

Второй вариант. Аренда склада

Внимание! Сделки с недвижимостью должны быть зарегистрированы в Государственных регистрационных органах.

Арендодателем может являться организация или органы Местной, Областной или Федеральной власти.

! АРЕНДАТОР

После заключения договора аренды и получения арендуемого склада в пользование, арендатор периодически выплачивает арендодателю арендную плату согласно договору и выставленной счет – фактуре.

Читать дальшеИнтервал:

Закладка: