Денис Шевчук - Международный учет (МСФО)

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Международный учет (МСФО) краткое содержание

Курс МСФО поможет предпринимателям, бухгалтерам и студентам легко понять суть происходящих перемен, укрепить уверенность в собственном профессиональном уровне и используя новые знания, увеличить свои доходы.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Запасы производственного предприятияобычно подразделяются на три группы:

a. готовая продукция, полностью готовая для продажи;

b. незавершенное производство– запасы, находящиеся на различных стадиях производства, но еще не прошедшие полный производственный цикл;

c. сырье– запасы, подлежащие использованию в процессе производства.

Определение количества запасов предусматривает (а) проведение инвентаризации остатков товаров и (б) установление наличия права собственности на товары.

В процессе инвентаризации производится физический пересчет, взвешивание или измерение остатков товаров. При проведении инвентаризации в целях предотвращения ошибок необходимо соблюдать установленные процедуры внутреннего контроля.

В отношении товаров, находящихся в пути, право собственностиустанавливается исходя из условий, определяющих порядок перехода права собственности:

a. если право собственности переходит в момент отгрузки, то покупатель становится собственником товаров с момента их передачи в распоряжение перевозчика (с момента перехода товаров через поручни судна в порту отгрузки). В этом случае фрахтобычно оплачивает покупатель;

b. если право собственности переходит в пункте назначения, то продавец остается собственником товаров до момента их доставки покупателю. В этом случае фрахт, как правило, оплачивает продавец.

По договору консигнации лицо, на складе которого находятся товары (консигнатор), не является их собственником. Право собственности сохраняется за грузоотправителем (консигнантом) до реализации товаров покупателям. Товары, реализуемые на условиях консигнации, должны отражаться в составе запасов консигнанта, а не консигнатора.

Системы учета запасов

Для учета запасов может применяться один из двух следующих методов: (1) система непрерывного учета запасов или (2) система периодического учета запасов.

В системе периодического учета запасоввыручка от продажи товаров, как и в системе непрерывного учета, отражается на дату продажи. Однако на дату продажи товаров в бухгалтерском учете не отражается себестоимость проданных товаров. Вместо этого в конце отчетного периода производится инвентаризация для определения (1) себестоимости остатков товаров и (2) себестоимости товаров, проданных за отчетный период.

В рамках системы периодического учета запасов покупки товаров для последующей продажи отражаются на счете «Покупки». Если покупка производится за денежные средства, кредитуется счет «Денежные средства», а если покупка осуществляется в кредит, кредитуется счет «Кредиторская задолженность».

Если качество товаров не удовлетворяет принятым стандартам, покупатель может возвратить их и получить право на снижение цены покупки. Возврат и уценка купленных товаров отражаются по дебету счета «Кредиторская задолженность» или «Денежные средства» и кредиту счета «Возврат и уценка купленных товаров». «Возврат и уценка купленных товаров» является временным счетом, сальдо которого должно быть кредитовым.

Если оплата производится в течение периода действия скидки, величина скидки отражается по кредиту счета «Скидки при покупке». Так, если покупка осуществляется на условиях «2/10, n/30», покупатель получает скидку в размере 2 % при условии оплаты всей суммы счета-фактуры в течение 10 дней. Если оплата по счету-фактуре не производится в течение периода действия скидки, хозяйственная операция отражается, как обычно, записью по дебету счета «Кредиторская задолженность» и кредиту счета «Денежные средства».

Себестоимость купленных товаров

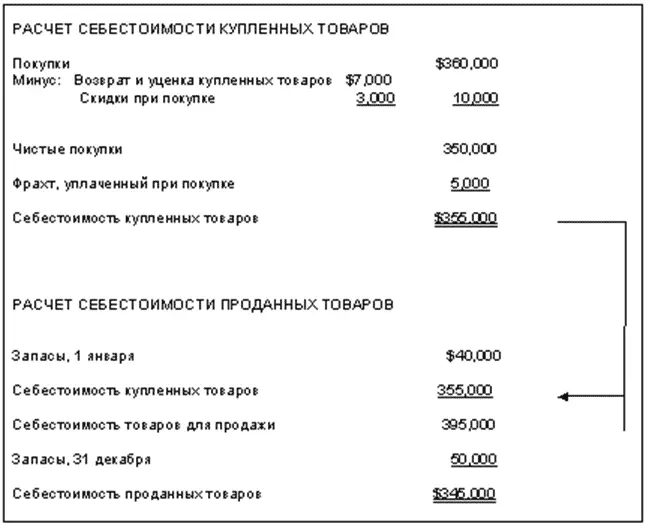

При определении себестоимости купленных товаров (а) для расчета суммы «чистых покупок» из общей величины покупок вычитаются показатели, отраженные на контрсчетах покупок (т. е. на счетах «Возврат и уценка купленных товаров» и «Скидки при покупке»), и (б) затем к сумме «чистых покупок» добавляется фрахт, уплаченный при покупке (см. Иллюстрацию 3.2).

Себестоимость остатков товаровсогласно методу периодического учета запасов определяется по результатам проведения инвентаризации. Инвентаризация предусматривает:

a. физический пересчет остатков товаров в разрезе ассортиментных групп;

b. умножение стоимости единицы товара на оставшееся количество товара в разрезе ассортиментных групп;

c. определение общей стоимости остатков товаров путем суммирования стоимости каждой ассортиментной группы.

Себестоимость проданных товаров определяется двумя этапами:

a. для определения себестоимости товаров для продажик себестоимости товаров на начало периода добавляется себестоимость купленных товаров;

b. из себестоимости товаров для продаживычитается себестоимость товаров на конец периода (см. Иллюстрацию 3.2).

Метод сплошной идентификации

В рамках метода сплошной идентификацииотслеживается фактическое движение всех товаров, в результате чего себестоимость отдельно взятого товара относится непосредственно на себестоимость проданных товаров.

a. Данный метод используется, когда компания занимается реализацией ограниченного ассортимента дорогостоящих товаров, при этом каждый товар можно четко идентифицировать с момента покупки до момента продажи.

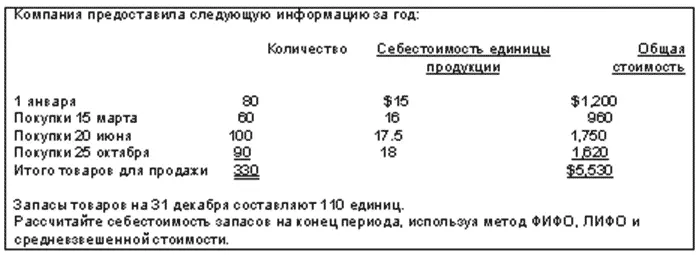

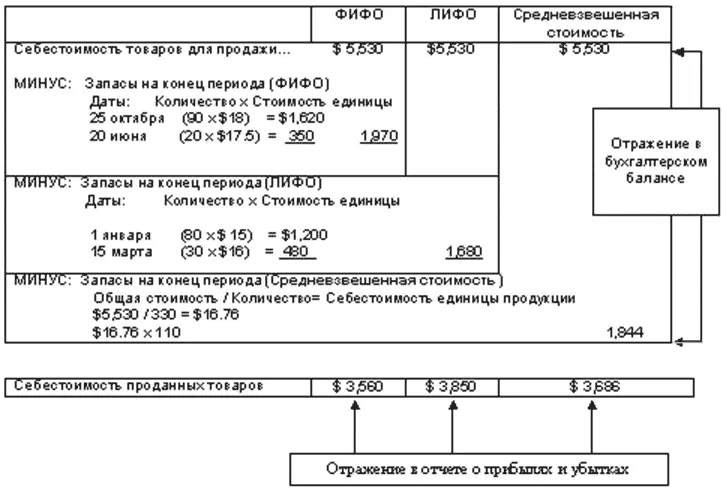

Отнесение стоимости запасов на себестоимость проданных товаров может осуществляться исходя из следующих допущений в отношении движения затрат: (а) списание по себестоимости первых по времени приобретения запасов (ФИФО), (б) списание по себестоимости последних по времени приобретения запасов (ЛИФО) или (в) списание по средней себестоимости запасов.

ФИФО

Метод ФИФОоснован на допущении, что в продажу сначала поступают первые по времени приобретения товары.

a. В рамках данного метода часто учитывается фактическое движение запасов товаров.

b. Согласно данному методу запасы на конец периода оцениваются по стоимости последних закупок (см. Иллюстрацию 3.4)

ЛИФО

Интервал:

Закладка: