Денис Шевчук - Международный учет (МСФО)

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Международный учет (МСФО) краткое содержание

Курс МСФО поможет предпринимателям, бухгалтерам и студентам легко понять суть происходящих перемен, укрепить уверенность в собственном профессиональном уровне и используя новые знания, увеличить свои доходы.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

a. право собственности на товары сохраняется за продавцом до момента их доставки;

b. покупатель обладает правом собственности на товары до момента их доставки;

c. транспортная компания обладает правом собственности на товары в период их нахождения в пути;

d. право собственности на товары не принадлежит ни одной из сторон до момента доставки товаров.

10. По договору консигнации:

a. грузоотправитель (консигнант) обладает правом собственности на товары до момента их реализации;

b. грузоотправитель (консигнант) обладает правом собственности на товары до момента их отгрузки консигнатору;

c. консигнатор получает право собственности на товар в момент поступления товаров в его распоряжение;

d. товары, реализуемые на условиях консигнации, включаются в состав запасов консигнатора.

11. Стоимость фрахта, уплаченного при покупке:

a. приводит к увеличению себестоимости приобретенного товара;

b. является контрсчетом по отношению к счету покупки;

c. является постоянным счетом;

d. обычно имеет кредитовое сальдо.

12. Сумма чистых покупок и фрахта, уплаченного при покупке, представляет собой:

a. себестоимость проданных товаров;

b. себестоимость товаров для продажи;

c. себестоимость купленных товаров;

d. себестоимость всех товаров, имеющихся в наличии для продажи.

13. Себестоимость запасов на начало периода плюс себестоимость купленных товаров равна:

a. себестоимости проданных товаров;

b. себестоимости товаров для продажи;

c. чистым покупкам;

d. себестоимости всех купленных товаров.

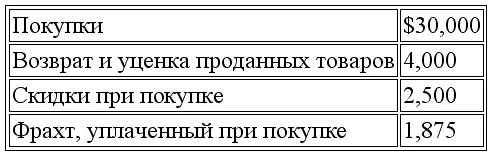

14. Ниже представлено сальдо по счетам компании «Вест»:

Себестоимость товаров, приобретенных за период, равна:

a. $32,500

b. $29,375

c. $31,875

d. $27,875

15. Себестоимость проданных товаров рассчитывается следующим образом:

a. себестоимость запасов на начало периода – себестоимость купленных товаров + себестоимость запасов на конец периода;

b. продажи – себестоимость купленных товаров + себестоимость запасов на начало периода – себестоимость запасов на конец периода;

c. продажи + валовая прибыль – себестоимость запасов на конец периода + себестоимость запасов на начало периода;

d. себестоимость запасов на начало периода + себестоимость купленных товаров – себестоимость запасов на конец периода.

16. Вновь созданная компания приобрела три партии товаров. Cтоимость первой партии составила $80; стоимость второй партии – $95; стоимость третьей партии – $85. Две партии товаров были проданы за $250. При использовании метода ФИФО валовая прибыль за период составила:

a. $75

b. $85

c. $70

d. $60

17. Учет запасов по методу ЛИФО предполагает, что себестоимость последних по времени приобретения товаров:

a. должна быть в последнюю очередь отнесена на себестоимость проданных товаров;

b. должна быть в первую очередь отнесена на себестоимость запасов на конец периода;

c. должна быть в первую очередь отнесена на себестоимость проданных товаров;

d. не должна быть отнесена ни на себестоимость проданных товаров, ни на себестоимость запасов на конец периода.

18-20. Вновь созданная компания закупила в июне четыре партии товаров:

30 июня по результатам инвентаризации было установлено, что остаток запасов составил 200 единиц.

18. Себестоимость запасов на 30 июня, рассчитанная по методу ЛИФО, составляет:

a. $1,065

b. $1,305

c. $2,895

d. $3,135

19. Себестоимость проданных товаров на 30 июня, рассчитанная по методу ФИФО, составляет:

a. $1,305

b. $2,570

c. $2,895

d. $3,135

20. Себестоимость запасов на 30 июня, рассчитанная по методу средневзвешенной себестоимости, составляет:

a. $4,200

b. $3,000

c. $920

d. $1,200

21. В отчетности двух компаний отражена одинаковая себестоимость товаров для продажи, при этом используются различные методы оценки запасов. Если в течение отчетного периода цена на товары возросла, у компании применяющей:

a. метод ЛИФО, себестоимость запасов на конец периода будет наибольшей;

b. метод ФИФО, себестоимость проданных товаров будет наибольшей;

c. метод ФИФО, себестоимость запасов на конец периода будет наибольшей;

d. метод ЛИФО, себестоимость проданных товаров будет наименьшей.

22. Для оценки запасов применяется метод сплошной идентификации в случае, когда:

a. невозможно установить фактическое движение единиц запасов;

b. компания реализует большие объемы однородных товаров, имеющих относительно низкую себестоимость;

c. компания реализует большие объемы разнородных товаров, имеющих относительно низкую себестоимость;

d. компания продает ограниченное количество единиц дорогостоящих товаров.

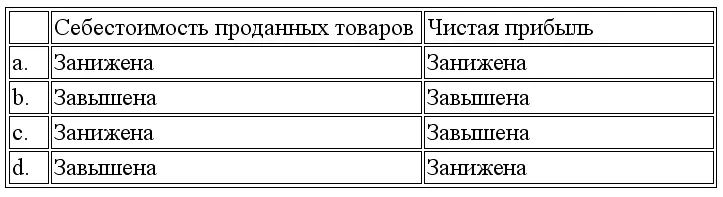

23. Ошибка при проведении инвентаризации запасов привела к завышению себестоимости запасов на конец периода на $10,000. В результате этой ошибки в текущем периоде:

24. Если себестоимость запасов на начало периода занижена на $10,000, то в результате такой ошибки в текущем периоде:

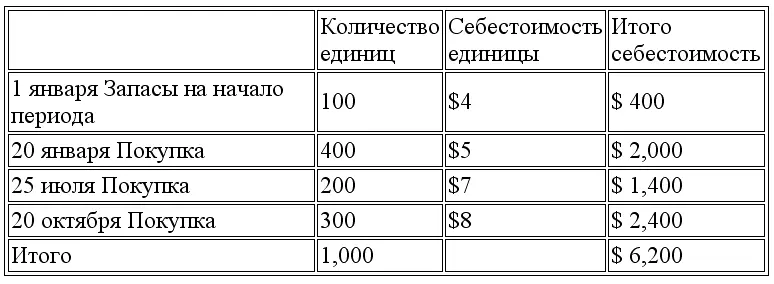

25. Компания «Лэднер» применяет метод периодического учета запасов и использует следующую информацию о запасах:

По результатам инвентаризации по состоянию на 31 декабря остаток запасов составил 350 единиц.

Задание

Ответьте на следующие вопросы, подтвердив свои ответы расчетами:

Если компания применяет метод ФИФО, себестоимость запасов по состоянию на 31 декабря составляет $ _____.

Если компания применяет метод средней себестоимости, себестоимость запасов по состоянию на 31 декабря составляет $ _____.

Если компания применяет метод ЛИФО, себестоимость запасов по состоянию на 31 декабря составляет $ _____.

Определите разницу между прибылью, рассчитанной с использованием метода ФИФО, и прибылью, рассчитанной с использованием метода ЛИФО. Прибыль по ФИФО выше или ниже, чем по ЛИФО?

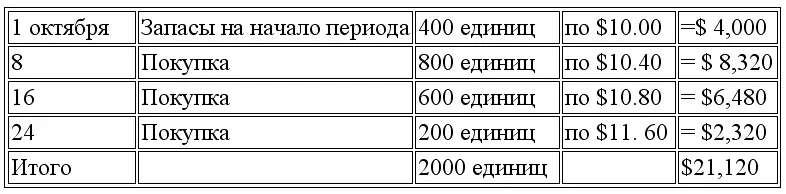

26. Компания «Зиммер» использует метод периодического учета запасов. Ниже представлена информация в отношении запасов компании по состоянию на 31 октября:

Остаток запасов по состоянию на 31 октября составил 500 единиц.

Задание

Рассчитайте себестоимость запасов на конец периода в соответствии с методом ФИФО.

Рассчитайте себестоимость запасов на конец периода в соответствии с методом средневзвешенной стоимости.

Читать дальшеИнтервал:

Закладка: