Денис Шевчук - Международный учет (МСФО)

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Международный учет (МСФО) краткое содержание

Курс МСФО поможет предпринимателям, бухгалтерам и студентам легко понять суть происходящих перемен, укрепить уверенность в собственном профессиональном уровне и используя новые знания, увеличить свои доходы.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– Счет-фактура

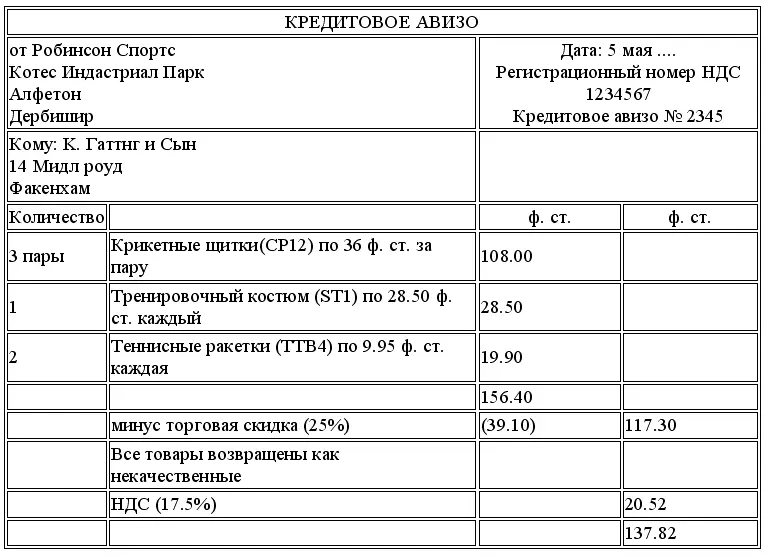

– Кредитовое авизо

– Торговая скидка

– Скидка за оплату наличными

Часть 8. Ответы на промежуточный тест

1.

3. (а)

(b)

Раздел 2

Часть 1

Ведение бухгалтерского учета, Коммерческие организации

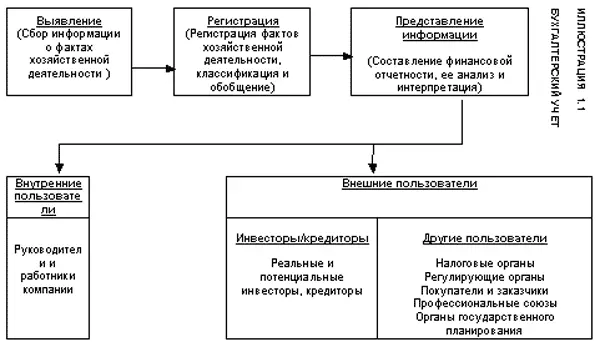

Бухгалтерский учет– выявление фактов хозяйственной деятельности, регистрация и представление информации о них заинтересованным пользователям.

На первом этапе бухгалтерского учета (т. е. на этапе выявления) производится сбор информации о фактах, позволяющих получить достоверное представление о хозяйственной деятельности той или иной коммерческой организации.

Регистрация– упорядоченное и систематизированное отражение фактов хозяйственной деятельности в хронологическом порядке.

Представлениеинформации о фактах хозяйственной деятельности осуществляется путем составления и распространения финансовой отчетности.

Бухгалтерский учет состоит из следующих этапов:

Выявление > Регистрация > Представление информации

Внутренними пользователямибухгалтерской информации являются руководители, осуществляющие планирование, организацию и оперативное управление деятельностью предприятия. К ним относятся управляющие по маркетингу, руководители служб внутреннего контроля, должностные лица компании (см. Иллюстрацию 1.1).

В число внешних пользователейвходят инвесторы, кредиторы, налоговые органы, регулирующие органы, профсоюзы, покупатели и заказчики, а также органы государственного планирования.

Термин «счетоводство»не является синонимом понятия «бухгалтерский учет». Под счетоводством подразумевается исключительно регистрация фактов хозяйственной деятельности, в то время как бухгалтерский учет помимо этого предусматривает их выявление, оценку и представление соответствующей информации. Таким образом, счетоводство является только частью бухгалтерского учета.

Коммерческие организации

Существуют различные виды коммерческих организаций:

– Единоличное владение – предприятие, активы которого принадлежат одному собственнику.

– Товарищество (партнерство) – предприятие, активы которого принадлежат двум и более владельцам-партнерам.

– Акционерное общество – предприятие, являющееся отдельным юридическим лицом, деятельность которого регулируется законом об акционерных обществах, собственность которого разделена на определенное число акций.

– Другие организации, такие как организации, осуществляющие деятельность по доверительному управлению имуществом, совместные предприятия, консорциумы и т. д.

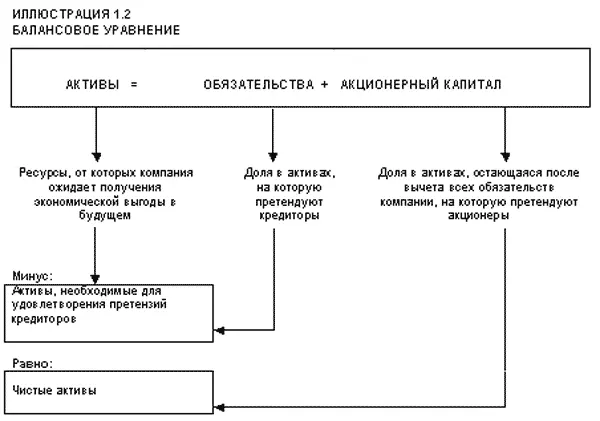

Балансовое уравнение

Основное балансовое уравнение:

Активы = Обязательства + Акционерный капитал

Основное балансовое уравнение применяется ко всем хозяйствующим субъектам независимо от размера, вида деятельности и организационно-правовой формы (см. Иллюстрацию 1.2).

Компонентами основного балансового уравнения являются:

Активы– ресурсы, контролируемые компанией, от которых компания ожидает получение экономической выгоды в будущем.

Обязательства– текущая задолженность компании, погашение которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

Акционерный капитал– доля в активах компании, остающаяся после вычета всех ее обязательств.

Акционерный капитал включает следующие составляющие:

Выпущенный капитал, состоящий из акций, размещенных в обмен на средства, внесенные акционерами, и резервов, представляющих корректировки, обеспечивающие поддержание капитала (как, например, корректировки капитала в результате переоценки активов и обязательств).

Нераспределенная прибыль, определяемая как разность между доходами и расходами, используемая для выплаты дивидендов [1]и формирования резервов, представляющих собой целевое распределение этой прибыли.

Доходыпредставляют собой общий прирост акционерного капитала в результате осуществления хозяйственной деятельности с целью получения прибыли. Данное понятие включает в себя как выручку, возникающую в ходе обычной деятельности компании (от продаж, вознаграждений, процентов и т. д.), так и прочие доходы, которые также подпадают под определение доходов и могут возникнуть в ходе обычной деятельности компании.

Расходыпредставляют собой как затраты, связанные с потреблением активов или исчерпанием ресурсов, возникающие в ходе обычной деятельности компании, так и другие уменьшения экономических выгод (убытки), подпадающие под определение расходов, которые могут возникнуть в ходе обычной деятельности компании.

Разность между доходами и расходами приводит к получению чистой прибылиили чистого убытка:

Выручка/Доходы > Расходы/Убытки = Чистая прибыль

Выручка/Доходы < Расходы/Убытки = Чистый убыток

Хозяйственные операции

Каждую операцию можно проанализировать с точки зрения ее влияния на компоненты основного балансового уравнения. Кроме того, в процессе анализа следует выявить показатели, затрагиваемые операцией, и величину изменения каждого показателя (см. Иллюстрацию 1.3).

Каждая хозяйственная операция оказывает двойное воздействие на уравнение. Например, прирост стоимости отдельно взятого актива должен сопровождаться соответствующим:

– уменьшением стоимости другого актива, или

– увеличением обязательства, или

– увеличением акционерного капитала.

Счет– это единица, используемая в бухгалтерском учете для регистрации прироста и уменьшения отдельно взятой статьи активов, обязательств или акционерного капитала.

В простейшей форме счет можно представить следующим образом: (а) название счета, (б) левая сторона или дебет и (в) правая сторона или кредит. По своему начертанию такая форма напоминает букву «Т», поэтому она получила название « Т-счет».

Читать дальшеИнтервал:

Закладка: