Денис Шевчук - Международный учет (МСФО)

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Международный учет (МСФО) краткое содержание

Курс МСФО поможет предпринимателям, бухгалтерам и студентам легко понять суть происходящих перемен, укрепить уверенность в собственном профессиональном уровне и используя новые знания, увеличить свои доходы.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

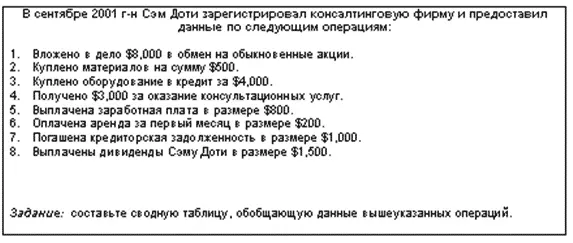

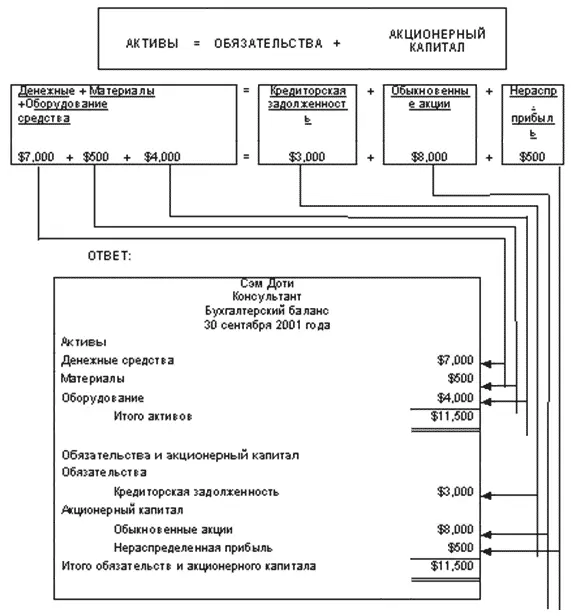

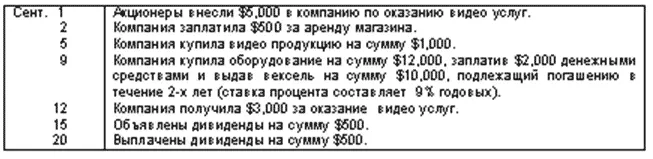

А. Примеры хозяйственных операций.

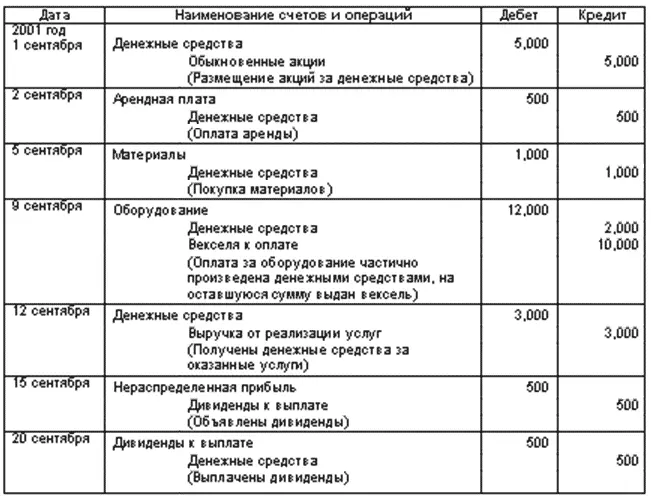

ОТВЕТ:

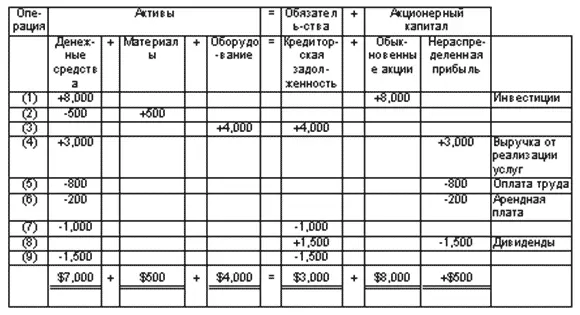

В. Отражение даннных учета в финансовой отчетности.

1. Составьте отчет о прибылях и убытках и отчет о нераспределенной прибыли на основании данных сводной таблицы хозяйственных операций за сентябрь 2001 года.

2. Составьте бухгалтерский баланс, используя сальдо счетов на конец месяца из сводной таблицы хозяйственных операций.

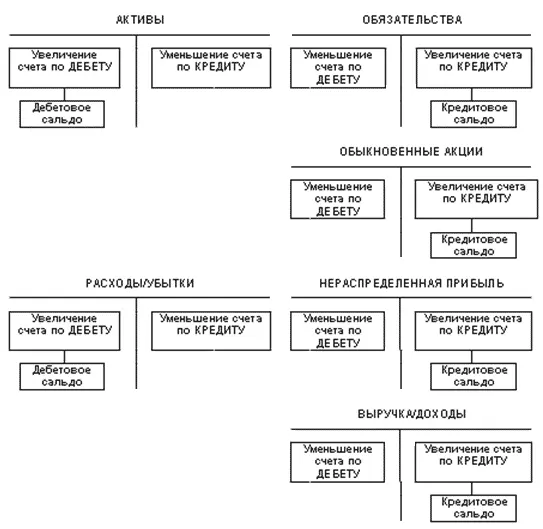

Дебет и кредит, Регистрация информации в учете

Термины « дебет» и « кредит» соответственно означают «левая сторона» и «правая сторона».

Запись суммы на левой стороне счета называется дебетованиемсчета, а на правой стороне – кредитованиемсчета.

Когда оборот по дебету больше, чем оборот по кредиту, счет имеет дебетовое сальдо, а если наоборот – кредитовое сальдо.

В рамках системы двойной записикаждая хозяйственная операция отражается в одной и в той же сумме по дебету одного счета по кредиту другого счета. Таким образом, сумма всех записей по дебету всегда равна сумме всех записей по кредиту.

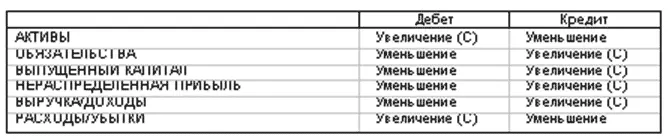

Ниже показаны правила отражения увеличения и уменьшения активови обязательствпо дебету и кредиту счетов:

Составляющие акционерного капитала отражаются на различных счетах, таких как «Нераспределенная прибыль», «Доходы» и «Расходы» и счета, относящиеся к выпущенному капиталу.

Ниже показаны правила отражения увеличения и уменьшения составляющих акционерного капитала по дебету и кредиту счетов:

Основное балансовое уравнение в развернутом виде выглядит следующим образом:

Активы = Обязательства + Выпущенный капитал + Нераспределенная прибыль

Нераспределенная прибыль = Доходы – Расходы

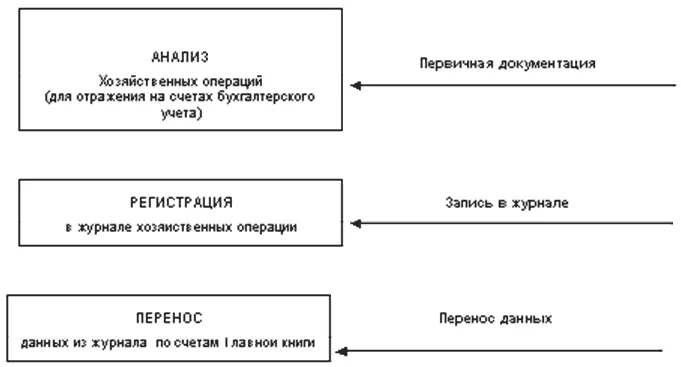

Основными этапами регистрации информации в учете являются:

– Анализ хозяйственной операции для отражения на счетах бухгалтерского учета.

– Запись информации об операции в журнале.

Перенос данных из журнала в соответствующие счета Главной книги.

Задание: проведите анализ и регистрацию в журнале следующих хозяйственных операций:

ОТВЕТ:

Вопросы

1. Что является основным отличительным признаком всех активов?

a. Длительный срок службы.

b. Высокая стоимость.

c. Материально-вещественная форма.

d. Будущие экономические выгоды.

2. Выберите наиболее точное описание акционерного капитала.

a. Активы = Обязательства

b. Обязательства + Активы

c. Акционерный капитал + Активы

d. Активы – Обязательства

3. Какое из уравнений соответствует основному балансовому уравнению?

a. Активы = Капитал

b. Активы – Обязательства = Акционерный капитал

c. Активы = Обязательства + Акционерный капитал

d. Все вышеперечисленные уравнения.

4. Что представляют собой обязательства компании?

a. Будущие экономические выгоды.

b. Текущую задолженность компании.

c. Ценности, используемые компанией в ходе деятельности.

d. Все вышеперечисленные.

5. Что не включается в обязательства компании?

a. Векселя к оплате.

b. Кредиторская задолженность.

c. Задолженность по оплате труда.

d. Денежные средства.

6. Обязательства компании представляют собой задолженность перед:

a. дебиторами;

b. благотворительными организациями;

c. кредиторами;

d. андеррайтерами.

7. Акционерный капитал может быть представлен как:

a. доля в активах, на которую претендуют кредиторы;

b. доля в активах, на которую претендуют акционеры;

c. доля в активах, на которую претендуют благотворительные организации;

d. доля в активах, на которую претендуют дебиторы.

8. Основное балансовое уравнение не может быть представлено как:

a. Активы – Обязательства = Акционерный капитал

b. Активы – Акционерный капитал = Обязательства

c. Акционерный капитал + Обязательства = Активы

d. Активы + Обязательства = Акционерный капитал

9. Если сумма всех обязательств увеличилась на сумму $6,000, означает ли это, что:

a. активы уменьшились на $6,000;

b. акционерный капитал увеличился на $6,000;

c. активы увеличились на $6,000 или акционерный капитал уменьшился на $6,000;

d. активы увеличились на $3,000 и акционерный капитал увеличился на $3,000.

10. Погашение дебиторской задолженности на сумму $400 означает:

a. увеличение активов на $400, уменьшение активов на $400;

b. увеличение активов на $400, уменьшение обязательств на $400;

c. уменьшение обязательств на $400, увеличение акционерного капитала на $400;

d. уменьшение активов на $400, уменьшение обязательств на $400.

11. Что представляют собой доходы?

a. Стоимость активов, потребленных за период.

b. Общий прирост акционерного капитала в ходе хозяйственной деятельности.

c. Стоимость услуг, использованных в течение периода.

d. Текущие или ожидаемые денежные выплаты.

Читать дальшеИнтервал:

Закладка: