Валерий Шевчук - Макроэкономика: конспект лекций

- Название:Макроэкономика: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валерий Шевчук - Макроэкономика: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует достаточно краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долговременной памяти в оперативную», сделать ее готовой к немедленному и эффективному использованию. Специфика периода подготовки к экзамену или зачету заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлагаемое пособие поможет студентам в решении этой задачи применительно к курсу «Макроэкономика».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам вузов.

Макроэкономика: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При норме резервных требований, равной 20 %, имея депозиты на сумму 1000 долл., банк должен 200 долл. (1000 долл. ? 0,2 = 200 долл.) хранить в виде обязательных резервов, а остальные 800 долл. (1000-200 = 800) он может выдать в кредит. Однако банк может выдать в кредит только часть этой суммы, например 700 долл. В этом случае 100 долл. (800–700 = 100) составят его избыточные резервы. В результате фактические резервы банка будут равны 300 долл. (200 долл. обязательных резервов + 100 долл. избыточных резервов = 300 долл.).

Если банк хранит избыточные резервы (сверх обязательных), то его норма резервирования будет равна отношению фактических резервов к депозитам ( R факт / D ) и, следовательно, будет представлять собой сумму нормы обязательных резервов и нормы избыточных резервов. В этом случае сумма средств, фактически выданных в кредит ( К факт), будет меньше величины кредитных возможностей банка ( К факт < К ) и может быть подсчитана по формуле

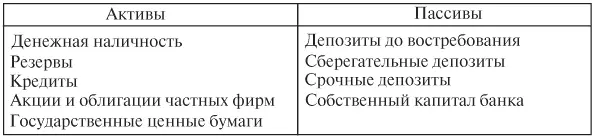

В современных условиях баланс коммерческого банка имеет следующую структуру:

В правой части баланса отражены источники поступления средств (обязательства) и собственный капитал банка, а в левой – направления использования средств вкладчиков. Основным балансовым тождеством коммерческого банка является равенство суммы его обязательств и собственного капитала общей величине активов.

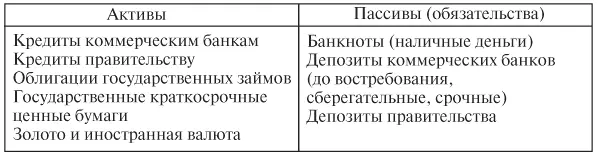

Баланс центрального банка имеет вид:

Центральный банк лишь контролирует предложение денег в экономике. Создают же деньги коммерческие банки.

Создание денег коммерческими банками. Банковский мультипликатор.Процесс создания денег коммерческими банками называется кредитным расширением, или кредитной мультипликацией. Он происходит в том случае, если в банковскую сферу попадают деньги и увеличиваются депозиты коммерческого банка, т. е. если наличные деньги превращаются в безналичные. Если величина депозитов уменьшается (клиент снимает деньги со своего счета), происходит противоположный процесс – кредитное сжатие.

При рассмотрении процесса кредитного расширения следует иметь в виду, что:

> во-первых, деньги могут создавать только универсальные коммерческие банки. Ни небанковские кредитные учреждения, ни специализированные банки создавать деньги не могут;

> во-вторых, универсальные коммерческие банки могут создавать деньги только в условиях системы частичного резервирования. Если банк не выдает кредиты, предложение денег не меняется, поскольку количество наличных денег, поступившее на депозит, равно величине резервов, хранимых в сейфе банка. Поэтому происходит лишь перераспределение средств между деньгами, находящимися вне банковской сферы, и деньгами внутри банковской системы в пределах одной и той же величины денежной массы. Благодаря системе частичного резервирования максимальное увеличение предложения денег происходит при условии, что: а) коммерческие банки не хранят избыточные резервы и всю сумму средств сверх обязательных резервов выдают в кредит; это означает, что они используют свои кредитные возможности полностью и норма резервирования равна норме обязательных резервов; б) попав в банковскую сферу, деньги не покидают ее и, будучи выданными в кредит клиенту, не оседают у него в виде наличности, а вновь возвращаются в банковскую систему (зачисляются на банковский счет).

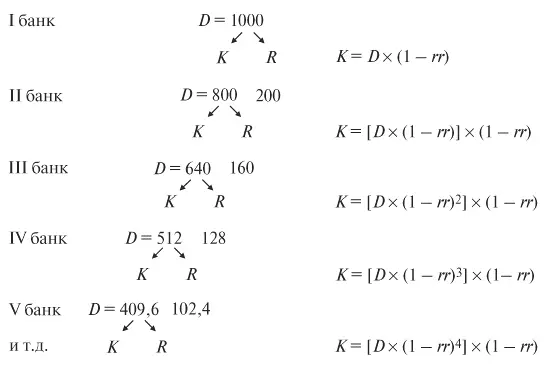

Предположим, что в банк I попадает депозит, равный 1000 долл., а норма обязательных резервов составляет 20 %. В этом случае банк должен отчислить 200 долл. в обязательные резервы ( R обяз = 1000 ? 0,2 = 200) и его кредитные возможности составят 800 долл. ( К = 1000 ? (1–0,2) = 800). Если банк выдаст всю эту сумму в кредит (полностью использует свои кредитные возможности), то его клиент (любой экономический агент, поскольку банк универсальный) получит в кредит 800 долл.

Полученные средства клиент использует на покупку необходимых ему товаров и услуг (фирма – инвестиционных, а домохозяйство – потребительских или на покупку жилья), создав продавцу доход (выручку), который попадет на его (продавца) расчетный счет в другом банке (например, банке II). Банк II, получив депозит, равный 800 долл., отчислит в обязательные резервы 160 долл. (800 ? 0,2 = 160), и его кредитные возможности составят 640 долл. (800 ? (1–0,2) = 640).

Выдав всю эту сумму в кредит, банк даст возможность своему клиенту оплатить сделку (покупку) на эту сумму, т. е. обеспечит выручку продавцу. Сумма в 640 долл. в виде депозита попадет на расчетный счет этого продавца в банке III. Обязательные резервы банка III составят 128 долл. (164 ? 0,2 = 128), а кредитные возможности 512 долл. (640 ? (1–0,2) = 512).

Предоставив кредит на эту сумму, банк III создаст предпосылку для увеличения кредитных возможностей банка IV на сумму в 409,6 долл., банка V – на 327,68 долл. и т. д. Получим своеобразную пирамиду:

Это и есть процесс депозитного расширения.

Общая сумма денег (общая сумма депозитов банка I, II, III, IV, V и т. д.), созданная коммерческими банками, составит:

Таким образом, мы получили сумму бесконечно убывающей геометрической прогрессии со знаменателем (1 – rr ), т. е. величиной меньше 1. В общем виде эта сумма будет равна:

В нашем случае М = 1000 ? (1 / 0,2) = 1000 ? 5 = 5000. Величина 1 / rr носит название банковского (или кредитного) мультипликатора:

Еще одно его название – мультипликатор депозитного расширения (депозитный мультипликатор). Все эти термины означают одно и то же, а именно: если увеличиваются депозиты коммерческих банков, то денежная масса увеличивается в большей степени, т. е.

Например, в США банковский мультипликатор равен 2,7.

Читать дальшеИнтервал:

Закладка: