Денис Шевчук - Бизнес-кредит: технологии получения

- Название:Бизнес-кредит: технологии получения

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бизнес-кредит: технологии получения краткое содержание

Данная книга написана на основе работы в банках и на опыте кредитного консалтинга - оказания консультационных услуг в сфере привлечения кредитного и инвестиционного финансирования.

Это первое и единственное в России издание, которое подробно описывает технологии получения инвестиций и кредитов.

Автор книги, Шевчук Денис Александрович, имеет два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE (www.deniskredit.ru).

Бизнес-кредит: технологии получения - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

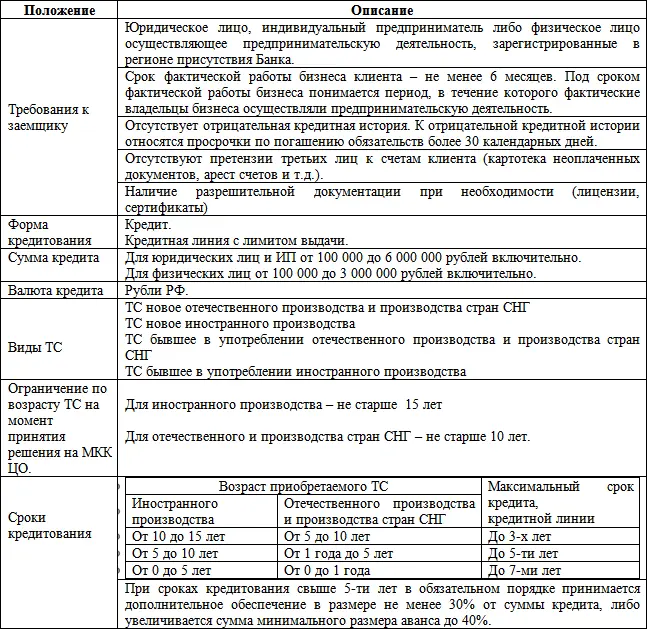

Сумма кредита не может превышать 100 % собственного капитала Заемщика по данным анализа управленческой отчетности.

Наличие необходимой разрешительной документации (лицензии, сертификаты).

Наличие у владельцев бизнеса (аффилированных с ними лиц) личного имущества (недвижимость, автотранспорт, другое имущество), сравнимого с объемами бизнеса.

Отсутствие отрицательной кредитной истории.

Отсутствие претензий третьих лиц к счетам клиента (картотека неоплаченных документов, арест счетов и т. д.).

1.3. Продукты, выдаваемые в рамках программы КМБ

• Микрокредит.

• Кредит на развитие бизнеса.

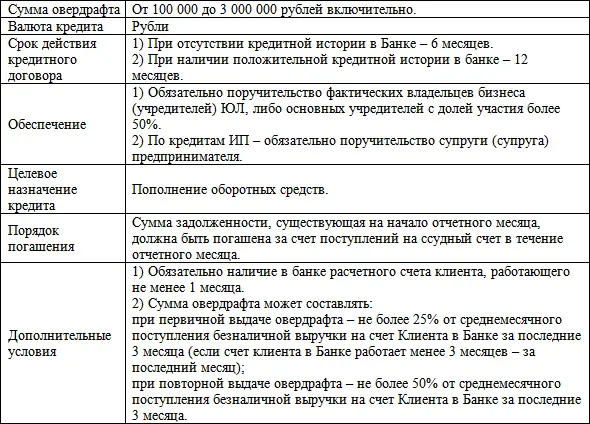

• Овердрафт.

• Кредит под наличную выручку.

• Транспорт для бизнеса.

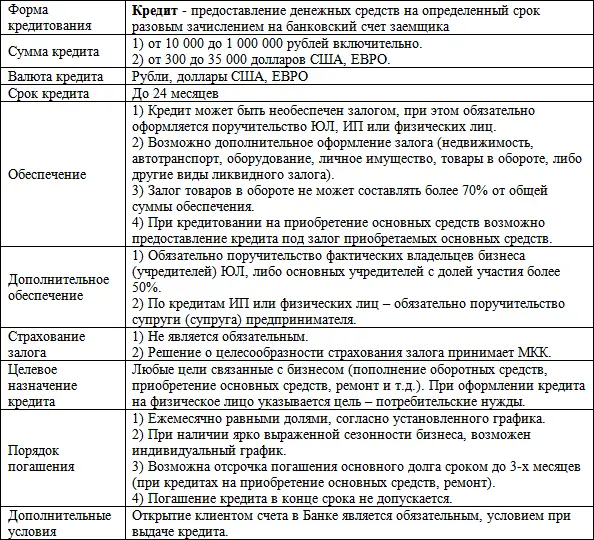

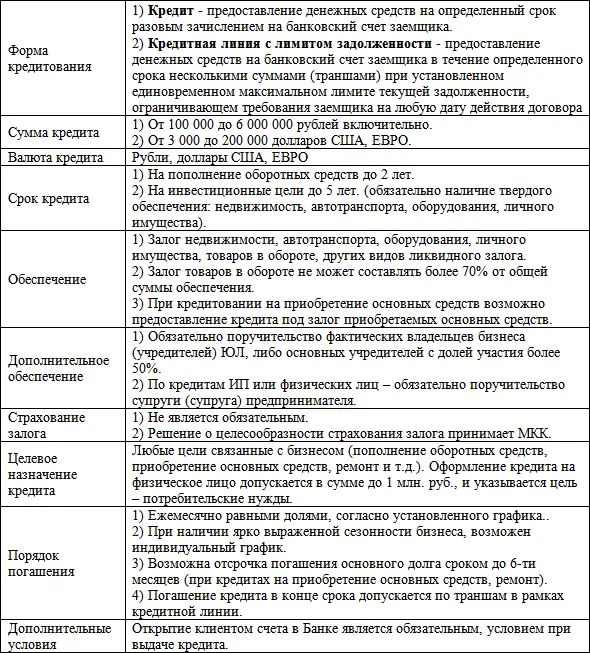

Таблица

Таблица

Овердрафт –кредитование банковского счета заемщика при недостаточности или отсутствии на нем денежных средств и оплата расчетных документов с банковского счета заемщика (если договором банковского счета предусмотрено проведение данной операции) при установленном лимите задолженности и сроке погашения кредитных обязательств заемщика

КЭ обязан ежемесячно отслеживать объем средств, проходящих по счетам заемщика в Банке. При существенном (более чем на 30 %) снижении среднемесячного поступления безналичной выручки на счет Клиента в Банке (рассчитывается за последние три месяца), в сравнении со среднемесячными поступлениями, которые брались в расчет при определении суммы овердрафта, КЭ готовит распоряжение за подписью Руководителя подразделения КМБ о соответствующем снижении лимита овердрафта, начиная с месяца, следующего за месяцем в котором было допущено снижение. Пересмотр лимита в сторону увеличения обязательно выносится на рассмотрение КК Филиала/МКК ЦО.

Таблица

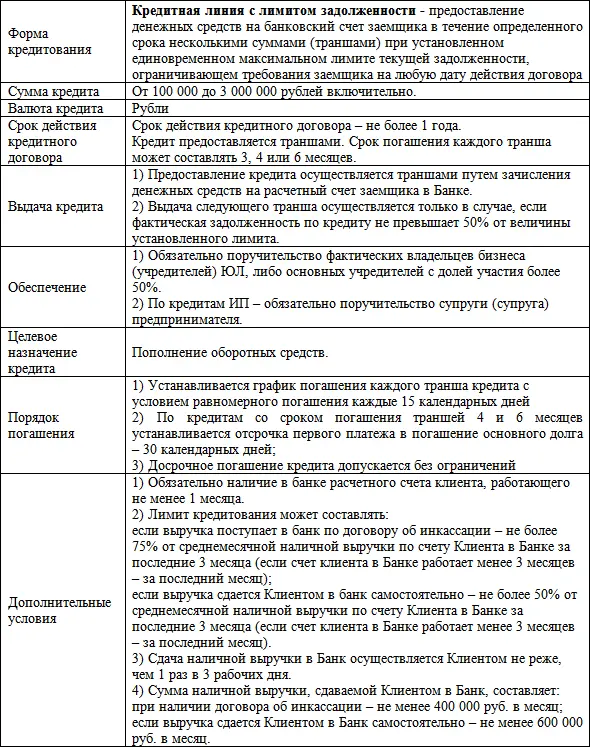

Пересмотр лимитов кредитования в рамках действующих кредитных линий, должен осуществляться не реже 1 раза в квартал с обязательным проведением полного финансового мониторинга заемщика.

Особенности и условия предоставления данных кредитных продуктов регламентируются нормативными документами ЦБ РФ, решениями Кредитного Комитета Банка и соответствующего исполнительного органа Банка, а также отдельными внутренними нормативными документами Банка.

Таблица

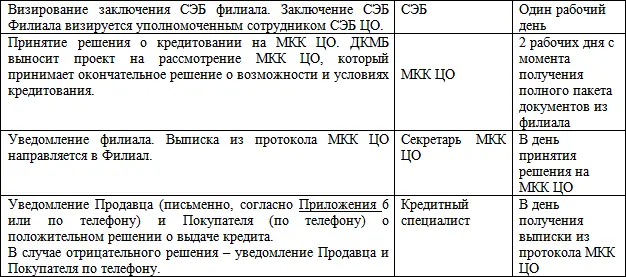

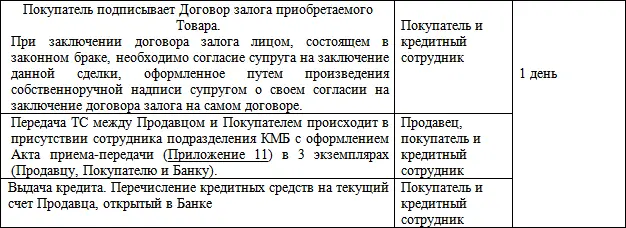

Кредитный цикл

Общий срок принятия решения должен составлять не более 5-ти рабочих дней с момента получения от клиента полного пакета документов.

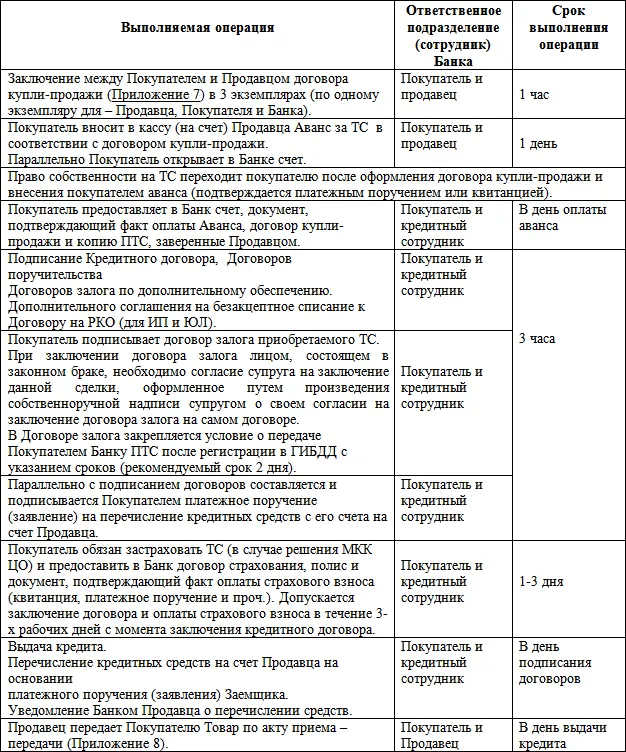

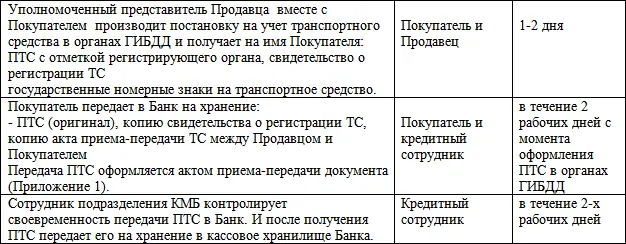

Выдача кредитов в случаях, когда Продавцами выступают юридические лица или ИП

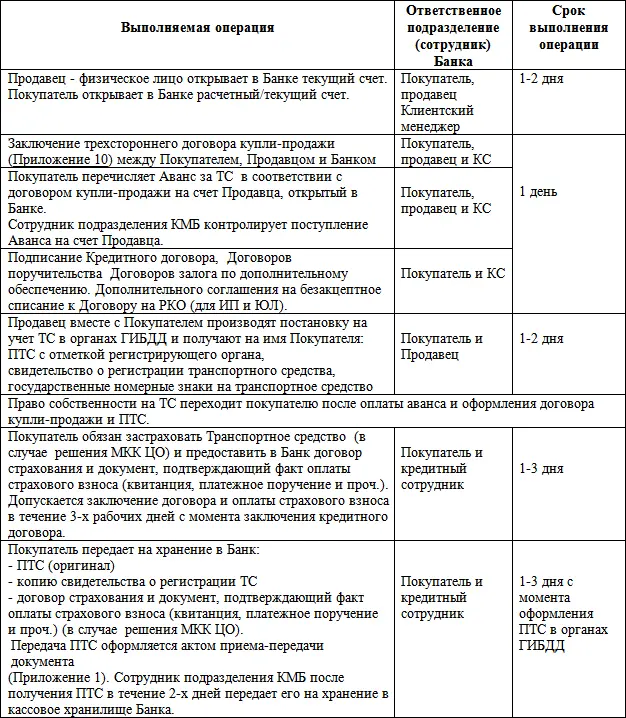

Выдача кредитов в случаях, когда Продавцами выступают физические лица

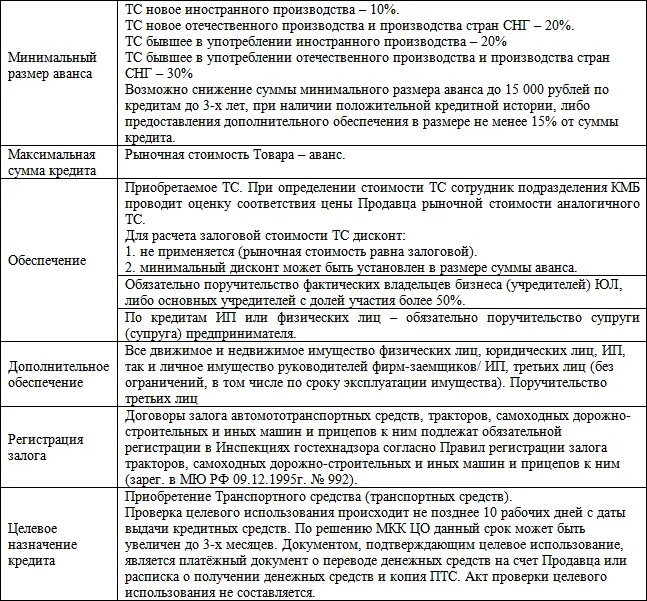

В случае если Заемщик готов сразу предоставить залог на 100 % покрывающий сумму кредита, то возможно предоставление кредита на приобретение ТС. При этом условие оплаты аванса, а также предоставления в залог приобретаемого ТС не является обязательным, ограничения по возрасту приобретаемого ТС не применяются.

Выдача кредитов с отклонением от перечисленных условий возможна только по решению МКК ЦО.

Порядок кредитования малого бизнеса вступает в силу с момента его утверждения приказом по Банку.

Порядок КМБ обязателен для выполнения всеми руководителями и сотрудниками Банка.

Изменения и дополнения к Порядку КМБ вносятся только после их утверждения приказом по Банку.

Все остальные аспекты технологии предоставления, обслуживания и погашения кредитного продукта «Транспорт для бизнеса» (анализ бизнеса заемщика, формирование кредитного досье, мониторинг, работа с проблемной задолженностью и т. д.), не оговоренные в данном Порядке, должны строго соответствовать порядку КМБ.

1.4. Платность по кредитным продуктам КМБ

Уплата процентовза пользование кредитным продуктом производится ежемесячно, не позднее последнего дня отчетного месяца, если иное не установлено договором в соответствии с решением МКК Банка (при наличии полномочий). Величина процентной ставки по кредитному продукту устанавливается на уровне не менее действующих в Банке ставок размещения для соответствующего срока, утвержденных приказами по Банку, если иное не установлено отдельными нормативными документами или решениями Кредитного Комитета Банка/Филиала (при наличии полномочий). Изменение процентных ставок по действующим договорам осуществляется по решению Кредитного Комитета Банка/Филиала (при наличии полномочий), если иное не установлено другим нормативным документом, в соответствии с которым предоставлен кредитный продукт.

Комиссиипри кредитном обслуживании устанавливаются на уровне утвержденных приказами Банка, если иное не предусмотрено решением Кредитного Комитета Банка/Филиала (при наличии полномочий).

1.5. Формы выдачи кредитов

При кредитовании юридических лиц и ИП денежные средства перечисляются на расчетный счет в рублях и валюте (в долларах США или ЕВРО);

Читать дальшеИнтервал:

Закладка: