Андрей Приходько - Шпаргалка по макроэкономике

- Название:Шпаргалка по макроэкономике

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Приходько - Шпаргалка по макроэкономике краткое содержание

Все выучить - жизни не хватит, а экзамен сдать надо. Это готовая «шпора», написанная реальным преподом. Здесь найдешь все необходимое по Макроэкономике, а остальное - дело техники.

Ни пуха, ни пера!

Шпаргалка по макроэкономике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также и методов их построения образует налоговую систему.В ней устанавливаются конкретные методы построения и взимания налогов. Принципы налоговой системы Нейтральность налоговой системызаключается в обеспечении равных налоговых стандартов для равных налоговых плательщиков.

Принцип справедливостиобеспечивает возможность равноценного изъятия налоговых средств у различных категорий физических и юридических лиц, не ущемляющего интересов каждого плательщика и в то же время обеспечивающего достаточными средствами бюджетную систему.

Принцип простотыпредполагает построение налоговой системы с учетом потребностей общества, возможностей государства и имеющейся базы налогообложения. При этом следует учитывать внутренние и внешние интересы государства, интересы предприятий, отраслей, регионов, граждан.

В странах с федеральным устройством при проектировании налоговой системы широко используется принцип равномерного распределения налогового бремени по отдельным регионам и субъектам Федерации.

Налоговые системы развитых стран, построенные с учетом рассматриваемых принципов, предполагают широкое применение стимулирующих льгот.

58. КРИВАЯ ЛАФФЕРА

Налоговая система, построенная с учетом налоговых льгот и рациональных налоговых ставок, обеспечивает действие стимулирующей функции развития производства и увеличения налоговой базы. Напротив, неоправданное увеличение ставок создает условия снижения объемов производства и «ухода» от уплаты налогов.

Примером крупномасштабных мероприятий по стимулированию общей экономической конъюнктурыможет служить крупное снижение налоговых ставок в начале 80-х гг. XX в. в США. Теоретическим обоснованием этой программы стали расчеты американского экономиста А.Лаффера,доказавшего, что снижение налоговых ставок до предельной оптимальной величины способствует подъему производства и росту доходов.

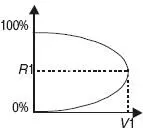

Согласно рассуждениям Лаффера чрезмерное повышение налоговых ставок на доходы корпораций снижает у них стимулы к капиталозатратам, тормозит научно-технический прогресс, замедляет экономический рост. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название кривой Лаффера.

Нарисунке по оси ординат отложены налоговые ставки R, по оси абсцисс – поступления в бюджет V. При увеличении ставки налога R доход государства в результате налогообложения Vувеличивается. Оптимальный размер ставки R1 обеспечивает максимальные поступления в государственный бюджет V 1. При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, а при 100 %-ном налогообложении доход государства равен нулю, так как никто не хочет работать, не получая дохода. Повышение или понижение налоговых ставок оказывает тормозящее или стимулирующее воздействие и на динамику инвестиций.

Налоговая система любого государства по своей сути не статична, а довольно динамична. Это связано с изменением экономической конъюнктуры, целей и задач экономического роста.

Главным недостатком большинства действующих налоговых систем является рассмотрение отдачи каждого из налогов в статической системе, не учитывающей развития общественных отношений.

Налоговые системы развитых стран предполагают широкое применение стимулирующих льгот. Важнейшими из них являются инвестиционный налоговый кредит, ускоренная амортизация, скидка на истощение недр при добыче природных ресурсов.

Инвестиционный кредитпо существу представляет косвенное финансирование государством капитальных вложений частного предпринимательства за счет освобождения от уплаты налога на период окупаемости капиталозатрат.

Он рассчитан в основном на внедрение инновационных технологий, замену устаревшего оборудования, производство конкурентоспособных изделий. Сумма льгот, рассчитанных в процентном отношении к стоимости оборудования, вычитается из суммы налога, а не из облагаемого налогом дохода. Это уменьшает стоимость вновь закупаемого оборудования на величину скидки.

При ускоренной амортизациигосударство разрешает списывать амортизацию в масштабах, существенно превышающих реальный износ основного капитала. По сути это не что иное как налоговая субсидия предпринимателю. Повышение амортизационных отчислений уменьшает сумму прибыли, облагаемой налогом, а это ускоряет оборот основного капитала.

59. ГОСУДАРСТВЕННЫЙ ДОЛГ

Государственный долг– неизбежное порождение дефицита бюджета, причины которого связаны со спадом производства, с ростом предельных издержек, необеспеченной эмиссией денег, возрастанием затрат по финансированию военно-промышленного комплекса, ростом объемов теневой экономики, непроизводственных расходов, потерь, хищений и т. д.

Государственный долг подразделяется на внутренний и внешний.

Внутренний долгпредставляет собой величину задолженности своим гражданам и предприятиям. Он существует в виде суммы выпущенных и непогашенных долговых обязательств.

Внешний долг– задолженность гражданам и организациям иностранных государств. Это наиболее тяжелый долг, поскольку по нему государство связано рядом целевых обязательств, с одной стороны, а с другой – в его уплату приходится рассчитываться ценными товарами и платить высокие проценты. В некоторых развивающихся странах ежегодные обязательства выплат по займам превышают все поступления от внешнеэкономической деятельности.

В целом же последствия государственного долгаприводят к существенному сокращению возможностей роста потребления для населения данной страны, а также увеличению налогов для оплаты растущего долга и связанных с ним процентов.

При наличии значительного долгапроисходит перераспределение доходов различных слоев населения, а также утечка национального капитала за рубеж.

С появлением долга появляется обязанность управлять им.Под этим понимается совокупность действий государства по погашению и регулированию суммы государственного долга, а также по привлечению новых заемных средств. Погашение государственного долга и процентов по нему производится путем либо рефинансирования(выпуска новых займов для того, чтобы рассчитаться по облигациям старых займов), либо конверсии и консолидации.

Читать дальшеИнтервал:

Закладка: