Максим Миронов - Экономика предприятия: конспект лекций

- Название:Экономика предприятия: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Максим Миронов - Экономика предприятия: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всетда предшествует достаточно краткий период, котда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долто-временной памяти в оперативную», сделать ее тотовой к немедленному и эффективному использованию. Специфика периода подтотовки к экзамену или зачету заключается в том, что студент уже ничето не изучает (для этото просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлатаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Экономика предприятия».

Содержание и структура пособия соответствуют требованиям Государствен-ното образовательното стандарта высшето профессиональното образования.

Издание предназначено студентам высших учебных заведений.

Экономика предприятия: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Видовая (производственная) структура основных производственных фондов характеризуется долей каждой группы фондов по натурально-вещественному составу в их общей среднегодовой стоимости. Производственная структура зависит от многих факторов, в том числе от отраслевой принадлежности предприятия, географического размещения производства, размеров предприятия, технического уровня производства и темпов ПТП, уровня концентрации, специализации, кооперирования, комбинирования и диверсификации производства.

Возрастная структура основных производственных фондов – это соотношение отдельных возрастных групп фондов в их общей стоимости. В экономическом анализе принято следующее распределение фондов по возрасту: до 5 лет; от 5 до 10; от 10 до 15; от 15 до 20; свыше 20 лет. Возрастная структура позволяет рассчитать средний возраст основных фондов как средневзвешенную величину.

Технологическая структура основных производственных фондов отражает их распределение по структурным подразделениям предприятия и удельный вес фондов каждого подразделения в их общей стоимости.

Учет и оценка основных фондов ведется в натуральном и денежном выражении. Патуральные показатели позволяют получить данные для расчета производственной мощности, баланса оборудования, технического уровня производства. Они рассчитываются по каждой группе основных фондов по их натурально-вещественному составу. Стоимостная оценка необходима для учета, анализа и планирования, для определения динамики и структуры основных фондов, амортизационных отчислений, показателей эффективности использования основных фондов, а также для расчета объема и структуры инвестиций.

Стоимостная оценка основных фондов ведется по следующим направлениям.

Первоначальная стоимость основных средств. Позволяет установить размер затрат на их покупку или возведение и является основой для их постановки на учет и определения амортизационных отчислений на реновацию (полное восстановление). Она включает все затраты по возведению (сооружению) или приобретению основных фондов, включая расходы по доставке и монтажу, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению (за исключением ПДС). Методы первоначальной оценки основных средств во многом зависят от источника поступления основных средств на предприятие. Папример, первоначальная стоимость основных средств, внесенных учредителями в уставный капитал предприятия, определяется по договоренности сторон; первоначальная стоимость основных средств, изготовленных на самом предприятии, а также приобретенных за плату у других предприятий – исходя из фактически произведенных затрат по возведению (сооружению) или приобретению этих объектов, включая расходы по доставке, монтажу и установке. Если основные средства, бывшие в эксплуатации, получены безвозмездно, то они обычно оцениваются по остаточной стоимости.

Основные фонды предприятия могут быть созданы и приобретены в разное время, поэтому их первоначальная оценка может быть несопоставима с реальными условиями. В результате основные фонды на предприятии оценивают по восстановительной стоимости, под которой понимается стоимость их воспроизводства в современных условиях. Отклонение восстановительной стоимости основных фондов от первоначальной стоимости зависит главным образом от темпов инфляции и НТП. Восстановительная стоимость определяется в результате переоценки основных фондов.

Переоценка основных фондов (определение их реальной стоимости) позволяет объективно оценить истинную стоимость основных фондов; более правильно и точно определить затраты на производство и реализацию продукции, а также величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов; объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату (в случае сдачи их в аренду). В период перехода к рыночной экономике, который сопровождался высокими темпами инфляции, переоценка основных средств осуществлялась шесть раз: на 1 июля 1992 г., на 1 января 1994 г., на 1 января 1995 г., на 1 января 1996 г., на 1 января 1997 г. и на 1 января 1998 г. (выборочно).

Остаточная стоимость представляет собой разницу между первоначальной, или восстановительной, стоимостью и суммой износа, т. е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию. Определение остаточной стоимости необходимо прежде всего для оценки качественного состояния и планов воспроизводства основных фондов, а также для составления бухгалтерского баланса.

На предприятии может также определяться ликвидационная стоимость основных фондов, которая устанавливается вычитанием выручки от реализации изношенных или снятых с эксплуатации объектов основных средств и стоимости работ по их демонтажу.

4.2. Износ, амортизация и воспроизводство основных фондов

Одной из особенностей основных фондов предприятия является их многократное использование в процессе производства. Однако с течением времени основные средства утрачивают свои первоначальные характеристики вследствие эксплуатации и естественного изнашивания.

Различают физический и моральный износ основных фондов.

Под физическим износом понимается утрата средствами труда своих первоначальных производственно-технических качеств в процессе их использования. Различают полный физический износ, который приводит к ликвидации или замене основных фондов новыми (капитальное строительство), и частичный, который возмещается путем ремонта. Кроме того, физический износ может возникать вследствие эксплуатации основного средства (физический износ первого рода) и в результате естественных неблагоприятных воздействий, таких как, например, окисление (физический износ второго рода).

Уровень физического износа основных фондов зависит от первоначального качества последних, степени их эксплуатации, уровня агрессивности среды, в которой функционируют основные фонды, уровня квалификации обслуживающего персонала, своевременности проведения ремонтов и др.

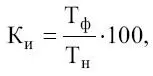

Для анализа степени физического износа основных фондов используются следующие показатели:

1) коэффициент физического износа основных фондов:

где И – сумма износа основных фондов (начисленная амортизация за весь период эксплуатации);

Пс – первоначальная, или восстановительная, стоимость основных фондов.

Читать дальшеИнтервал:

Закладка: