Максим Миронов - Экономика предприятия: конспект лекций

- Название:Экономика предприятия: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Максим Миронов - Экономика предприятия: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всетда предшествует достаточно краткий период, котда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долто-временной памяти в оперативную», сделать ее тотовой к немедленному и эффективному использованию. Специфика периода подтотовки к экзамену или зачету заключается в том, что студент уже ничето не изучает (для этото просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлатаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Экономика предприятия».

Содержание и структура пособия соответствуют требованиям Государствен-ното образовательното стандарта высшето профессиональното образования.

Издание предназначено студентам высших учебных заведений.

Экономика предприятия: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

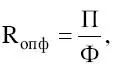

Рентабельность основных производственных фондов (Яопф) характеризует величину прибыли, приходящуюся на один рубль фондов:

где П – прибыль, руб.;

Ф – среднегодовая стоимость основных производственных фондов, руб.

Уровень обеспеченности работников основными средствами определяется показателем фондовооруженности труда. Фондовооруженность – это отношение стоимости основных производственных фондов к количеству работников:

Однако фондовооруженность не является показателем эффективности использования основных фондов в полной мере, так как расчет любого показателя эффективности предполагает сопоставление результата (эффекта) с вызвавшими его затратами.

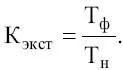

2. Показатели экстенсивного использования основных фондовотражают уровень их использования по времени.

Коэффициент экстенсивного использования оборудования (Кэкст) определяется как отношение фактического количества часов работы оборудования (Тф) к количеству часов работы по норме (Тн):

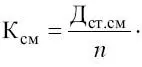

Коэффициент сменности работы оборудования (Ксм) – это отношение общего количества отработанных оборудованием станко-смен (Дстсм) к количеству станков, работавших в наибольшую смену (n):

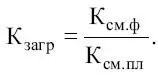

Коэффициент загрузки оборудования (Кзагр) – отношение фактического коэффициента сменности работы к плановой сменности оборудования:

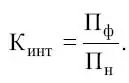

3. Показатели интенсивного использования основных фондовотражают уровень их использования по мощности.

Коэффициент интенсивного использования оборудования (Кинт) – отношение фактической производительности оборудования (Пф) к нормативной или к производственной мощности (Пн):

4. Показатели интегрального использования,учитывающие совокупное влияние экстенсивных и интенсивных факторов.

Коэффициент интегрального использованияоборудования (Кинтегр) комплексно характеризует его эксплуатацию по времени и мощности и представляет собой произведение коэффициентов экстенсивного и интенсивного использования оборудования:

К интегр = Кэкст · К инт

Пути улучшения использования основных фондов на предприятии:

#8594; повышение сменности работы, сокращение внутри-сменных и целодневных простоев оборудования, а также количества бездействующего оборудования;

#8594; улучшение организации вспомогательного и обслуживающего производства предприятия, обеспечение централизации ремонтных служб (там, где это целесообразно);

#8594; своевременное и качественное проведение планово-предупредительных и капитальных ремонтов, повышение уровня квалификации обслуживающего персонала;

#8594; своевременное обновление ОПФ, особенно активной части с целью не допустить чрезмерного физического и морального износа;

#8594; улучшение качества подготовки сырья и материалов к процессу производства;

#8594; совершенствование технологических процессов, повышение уровня механизации и автоматизации производства, обеспечение фондосберегающего развития предприятия;

#8594; совершенствование организации производства, труда, материально-технического снабжения и тактического планирования.

Выводы

1. Основные фонды – средства труда, неоднократно участвующие в процессе производства и переносящие свою стоимость на продукцию частями по мере износа. Классифицируются по натурально-вещественному составу, функциональному назначению и степени участия в процессе производства. Стоимостная оценка основных фондов предполагает определение первоначальной, восстановительной, остаточной и ликвидационной стоимости.

2. Основные фонды с течением времени подвергаются физическому и моральному износу. Одна из важнейших задач предприятия – не допускать чрезмерного износа материально-технической базы.

3. Стоимость основных фондов переносится на производимую продукцию в виде амортизационных отчислений. Амортизационная политика предприятия непосредственно влияет на воспроизводство основных фондов.

4. Эффективность использования основного капитала предприятия можно определить, рассчитывая показатели использования основных фондов.

5. Анализ эффективности использования основных фондов на предприятии позволяет наметить пути улучшения их использования, реализация которых ведет к снижению затрат овеществленного труда на единицу продукции и росту эффективности производства.

Тема 5. ОБОРОТНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

5.1. Понятие, классификация и структура оборотных средств

Любой производственный процесс на предприятии является результатом соединения рабочей силы со средствами производства, которые представлены основным и оборотным капиталом. Оборотные средства – важнейший элемент производства, обеспечивающий его необходимыми финансовыми ресурсами и обусловливающий непрерывность функционирования предприятия.

Оборотные средства представляют собой сумму денежных средств, авансированных для создания оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды – это часть средств производства, которая один раз участвует в производственном процессе, сразу и полностью переносит свою стоимость на производимую продукцию и в процессе производства изменяет (сырье, материалы) или утрачивает (топливо) свою натурально-вещественную форму. К ним относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара, спецодежда, расходы будущих периодов и др.

Фонды обращения включают средства, обслуживающие процесс реализации продукции (готовая продукция на складе; товары, отгруженные заказчикам, но еще не оплаченные ими; средства в расчетах; денежные средства в кассе предприятия и на счетах в банках). Они не участвуют в производственном процессе, но необходимы для обеспечения единства производства и обращения.

Доля оборотных производственных фондов и фондов обращения в структуре оборотных средств зависит от отраслевой принадлежности предприятия, длительности производственного цикла, уровня специализации и кооперирования и других факторов.

Читать дальшеИнтервал:

Закладка: