Максим Миронов - Экономика предприятия: конспект лекций

- Название:Экономика предприятия: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Максим Миронов - Экономика предприятия: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всетда предшествует достаточно краткий период, котда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долто-временной памяти в оперативную», сделать ее тотовой к немедленному и эффективному использованию. Специфика периода подтотовки к экзамену или зачету заключается в том, что студент уже ничето не изучает (для этото просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлатаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Экономика предприятия».

Содержание и структура пособия соответствуют требованиям Государствен-ното образовательното стандарта высшето профессиональното образования.

Издание предназначено студентам высших учебных заведений.

Экономика предприятия: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Технологический запас создается в период подготовки материалов к производству, включая анализ и лабораторные испытания. Технологический запас учитывается лишь в том случае, если не является частью процесса производства.

Подготовительный запас устанавливается на основании технологических расчетов или посредством хронометража и относится к материалам, которые не могут сразу идти в производство (сушка древесины, обработка зерна).

В ряде случаев устанавливается также норма сезонного запаса, когда сезонный характер носит вид заготовляемых ресурсов (сахарная свекла) или способ доставки (водным транспортом).

Норматив оборотных средств по незавершенному производству определяется по формуле:

Нн. п = Vсут. Тц. Кн. з,

где Vсут – плановый среднесуточный объем выпуска продукции по производственной себестоимости;

Тц – длительность производственного цикла, дни;

Кнз – коэффициент нарастания затрат.

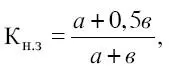

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить по формуле:

где а – затраты, производимые единовременно в начале процесса производства (сырье, основные материалы, полуфабрикаты);

в – последующие затраты до окончания производства готовой продукции (например, заработная плата, амортизационные отчисления).

Норматив оборотныгх средств по расходам будущих периодов определяется по формуле:

Нб. р = П + Р – С,

где П – переходящая сумма расходов будущих периодов на начало планируемого года (берется из бухгалтерского баланса);

Р – расходы будущих периодов в предстоящем году (определяются на основе плана научно-технического развития предприятия);

С – расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года в соответствии с плановой сметой затрат на производство.

Норматив оборотныгх средств по запасам готовой продукции:

Нг. п = Vсут (Тф. п + То. д),

где Тфп – время, необходимое для формирования партии для отправки готовой продукции потребителю, дни;

Тод – время, необходимое для оформления документов для отправки груза потребителю, дни.

Как указывалось выше, общий норматив оборотных средств на предприятии равен сумме нормативов по всем элементам. Общая норма всех оборотных средств в днях устанавливается путем деления общего норматива оборотных средств на среднесуточный выпуск товарной продукции по производственной себестоимости.

5.3. Показатели эффективности использования оборотных средств и пути ускорения оборачиваемости

Эффективность использования оборотных средств характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции.

Эффективность использования оборотных средств характеризуется следующими показателями.

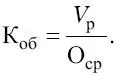

Коэффициент оборачиваемости оборотныгх средств (Коб) показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период:

Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства.

Из формулы видно, что увеличение количества оборотов свидетельствует либо о возрастании объема реализованной продукции при неизменном остатке оборотных средств, либо о высвобождении некоторой суммы оборотных средств при неизменном объеме реализации, либо характеризует ситуацию, когда темпы роста объема реализации превышают темпы роста оборотных средств. Ускорение или замедление оборачиваемости оборотных средств определяется сопоставлением фактического коэффициента оборачиваемости с его значением по плану или за предыдущий период.

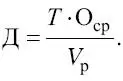

Длительность одного оборота в днях показывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. вычисляется путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости:

Подставляя вместо коэффициента оборачиваемости его формулу, получаем:

в практике финансовых расчетов для упрощения при вычислении длительности одного оборота количество дней в месяце принимается равным 30, в квартале – 90, в году – 360.

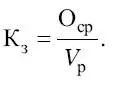

Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции. По аналогии с фондоемкостью основных средств этот показатель представляет собой оборотную фондоемкость, т. е. затраты оборотных средств (в копейках) на один рубль реализованной продукции:

Коэффициент загрузки является величиной, обратной коэффициенту оборачиваемости, значит, чем меньше коэффициент загрузки средств в обороте, тем эффективнее используются оборотные средства на предприятии.

Кроме рассмотренных общих показателей оборачиваемости оборотных средств, для выявления конкретных причин изменения общей оборачиваемости определяются показатели частной оборачиваемости, которые отражают степень использования оборотных средств в каждой стадии кругооборота и по отдельным элементам оборотных средств (рассчитываются аналогично приведенным выше формулам).

Эффективное использование оборотных средств заключается не только в ускорении их оборачиваемости, но и в снижении затрат на производство и реализацию продукции вследствие экономии отдельных элементов оборотных средств (сырья, материалов, энергии). Важнейшим обобщающим показателем эффективности использования материальных ресурсов на предприятии принято считать материалоемкость продукции (Ме) – отношение суммы материальных затрат к объему выпуска или реализации продукции:

Читать дальшеИнтервал:

Закладка: