Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Название:Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах краткое содержание

Представлены теоретические и практические материалы, раскрывающие различные аспекты государственных и муниципальных финансов не только в Российской Федерации, но и в индустриальных странах (Австралия, Великобритания, Германия, Канада, США, Швеция), а также в государствах, которые входили в состав СССР (Армения, Киргизия, Литва, Украина). Показаны различные пути реформирования государственных финансов, системы налогообложения, направления финансовой децентрализации.

Для специалистов финансовых отделов в государственных органах управления, аспирантов и преподавателей, а также студентов, изучающих «Государственные и муниципальные финансы», «Финансы и кредит», «Государственное и муниципальное управление».

Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

– ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

– ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

– дотации, субвенции и субсидии бюджетам других уровней бюджетной системы Российской Федерации, государственным внебюджетным фондам.

Четкой грани между этими четырьмя формами расходов нет. Так, трансферты, передаваемые начиная с 2001 г. регионам из федерального бюджета (из Фонда компенсаций) на выплату детских пособий, можно считать, во-первых, трансфертами населению, поскольку они предназначены именно для выплат населению; во-вторых, ассигнованиями на осуществление отдельных государственных полномочий, поскольку выплата детских пособий является государственным полномочием, переданным на субфедеральный уровень; в-третьих, ассигнованиями на компенсацию дополнительных расходов, поскольку в связи с передачей государственного полномочия (выплаты детских пособий) у регионов возрасли расходы; в-четвертых, поскольку эти трансферты носят целевой характер, то согласно терминологии БК РФ они могут считаться субвенциями.

В ряде субъектов Российской Федерации установленные федеральными законами обязательные выплаты населению (в частности, детские пособия) производятся не из местных бюджетов, а из бюджетов субъекта Российской Федерации, при этом средства на эти цели предоставляются из федерального бюджета. Трансферты населению, осуществляемые в форме ассигнований органам государственной власти субъектов Российской Федерации, также являются одной из допустимых форм расходов федерального бюджета, хотя эта форма расходов и не упомянута в ст. 69 БК РФ.

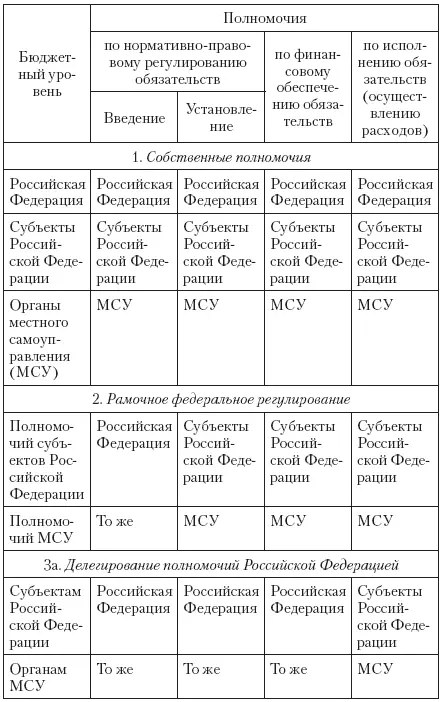

В Российской Федерации к этой категории трансфертов относятся субвенции регионам на исполнение важнейших социальных законов – законов о детях, ветеранах, инвалидах, военнослужащих и некоторых других. Логика всех изменений в законодательстве состоит в том, что уровень власти, устанавливающий расходные обязательства, должен их финансово обеспечивать либо непосредственно за счет средств своего бюджета, если это входит в его полномочия, либо передавая субвенции нижестоящим органам власти в рамках схемы делегированных полномочий. Разграничение расходных обязательств по различным бюджетным уровням представлено в табл. 6.24.

Таблица 6.24

Разграничение расходных обязательств

Уровень власти в двух средних столбцах табл. 6.24 совпадает. Ранее все было наоборот: Российская Федерация устанавливала обязательства, а финансовое обеспечение возлагалось на субъекты Российской Федерации, на муниципалитеты. В такой ситуации совершенно не понятно, кто за что отвечает и кому предъявлять иски. Федеральный закон от 22.08.2004 № 122-ФЗ «О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием Федеральных законов „О внесении изменений и дополнений в Федеральный закон „Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации““ и „Об общих принципах организации местного самоуправления в Российской Федерации“ (с изм. от 29.11., 21.12, 29.12, 30.12.2004, 01.04, 09.05, 30.06, 18.07, 27.09, 31.12.2005, 10.01, 06.03, 13.03, 03.06, 06.07.2006) (так называемый Большой закон о внесении изменений во все отраслевое законодательство) устранил эту ситуацию [49]. Он привел разграничение обязательств в соответствие с этими тремя базовыми схемами: либо федерация вообще не вмешивается в установление обязательств субъектов и муниципалитетов, и они делают это сами, либо делает это рамочно, т. е. определяет, что такое обязательство существует, и его необходимо выполнять. Либо возможна самая последняя схема, когда обязательства можно делегировать, но тогда уже надо находить средства в бюджете и передавать их в виде субвенций нижестоящим органам власти. Роль субъектов Российской Федерации растет, идет децентрализация нормативно-правового регулирования на уровне субъектов Российской Федерации, поскольку это ключевое звено государственного управления, государственной власти. Сюда смещаются и финансовые обязательства, но смещаются не с федерального уровня, а с уровня муниципалитетов. Муниципалитеты до сих пор выполняли квазигосударственные функции. Они несли такую нагрузку по выплате социальных пособий, заработных плат учителям и т. д., какую в принципе не обязаны нести. Это не вопрос местного значения, это вопрос государственной политики. Будет происходить и перемещение бюджетных ресурсов с уровня муниципалитетов на уровень субъектов Российской Федерации, но при существенном сокращении расходных обязательств местных органов власти.

Необходимо создание у регионов стимулов к проведению политики, отвечающей интересам центра. Речь идет о трансфертах, занимающих промежуточное положение между целевыми и нецелевыми: эти трансферты выделяются на определенные цели, но цели сформулированы так широко, что у регионов остается достаточно много свободы, чтобы выбрать собственные подходы и решения в заданных широких рамках. При этом такие трансферты предоставляются не всем регионам, а только тем, которые согласятся выполнить определенные условия. Впрочем, за эти усилия полагается обычно настолько привлекательное вознаграждение, что отказавшихся выполнить условия практически не бывает.

Речь идет о так называемых зеркальных грантах, или о трансфертах, предоставляемых регионам на условиях софинансирования каких-либо проектов. Термин «на условиях софинансирования» напоминает термин «на долевой основе» – так сказано в БК РФ о субсидиях – целевых трансфертах, предоставляемых на долевой основе. Однако никаких указаний о том, что такое «на долевой основе», БК РФ не содержит, а на практике термин «субсидия» используется в тех случаях, когда передаваемого трансферта заведомо не хватает для покрытия необходимых расходов.

Условия получения «зеркальных» грантов обычно формулируются так: на каждый рубль, израсходованный регионом на определенную, заранее оговоренную цель, федеральный бюджет добавляет такую же сумму или сумму, взятую с некоторым коэффициентом (заранее оговариваемым). При этом все средства, переданные в форме «зеркального гранта», должны быть израсходованы на ту же цель. Экономический эффект от предоставления подобных трансфертов заключается в том, что для региона становится «дешевле» решать определенные задачи. Например, зеркальные гранты часто выделяются на поддержку школьного образования. Если регион решит вложить свои средства в строительство школы, то достаточно израсходовать на эти цели только половину требуемой суммы, и федеральное правительство доплатит вторую половину. Школа, таким образом, обойдется региону вдвое дешевле, чем без трансферта.

Читать дальшеИнтервал:

Закладка: