Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Название:Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах краткое содержание

Представлены теоретические и практические материалы, раскрывающие различные аспекты государственных и муниципальных финансов не только в Российской Федерации, но и в индустриальных странах (Австралия, Великобритания, Германия, Канада, США, Швеция), а также в государствах, которые входили в состав СССР (Армения, Киргизия, Литва, Украина). Показаны различные пути реформирования государственных финансов, системы налогообложения, направления финансовой децентрализации.

Для специалистов финансовых отделов в государственных органах управления, аспирантов и преподавателей, а также студентов, изучающих «Государственные и муниципальные финансы», «Финансы и кредит», «Государственное и муниципальное управление».

Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Недостатком таких трансфертов является то, что они делают некоторые виды расходов для регионов более дешевыми, а следовательно, более привлекательными, чем другие, что может приводить к различным перекосам, связанным с потерей ценовых ориентиров, и снижению эффективности бюджетных расходов. Допустим, например, что зеркальные гранты (доплата из федерального бюджета производится в отношении 1:1) предоставляются регионам, решившим построить новые школьные здания. Такое строительство обойдется регионам-участникам вдвое дешевле, чем обычно, хотя для всей бюджетной системы в целом стоимость строительства останется прежней. Для некоторых регионов при этом строительство новой школы может стать более привлекательным вложением средств, чем просто проведение очередного ремонта или покупка новых учебных пособий, хотя с точки зрения эффективности образования покупка новых учебных пособий или школьного оборудования могла быть важнее строительства нового здания.

В России «зеркальные гранты» пока не используются, хотя ситуации, порождающие подобные «ложные стимулы», возникают достаточно часто. Речь идет о достаточно распространенной практике софинансирования бюджетных функций, когда, например, расходы на содержание школ финансируются из местных бюджетов, а заработная плата учителям – из регионального. Фактически возникает ситуация подобная той, что была описана ранее: услуги учителей для местных бюджетов оказываются бесплатными или почти бесплатными, поэтому возможно «перепотребление» этого фактора – отказ от укрупнения школ, отказ от перехода на новые технологии школьного образования в пользу сохранения имеющейся численности учителей, хотя, возможно, в ущерб качеству образования.

Все это показывает, насколько трудно бывает выстроить условия зеркального гранта таким образом, чтобы у регионов не возникало ложных стимулов. Кроме того, практика стран, где накоплен большой опыт применения зеркальных грантов, показывает, что в ряде случаев бывает трудно организовать проверку исполнения регионами условий, и, следовательно, нет никаких гарантий, что подобный трансферт действительно стимулирует регионы следовать федеральным задачам. Тем не менее, несмотря на все трудности, именно целевые «зеркальные гранты» получили наибольшее распространение в мире, и, по-видимому, в самом ближайшем будущем опыт их применения появится и у России.

Среди других ситуаций, когда возникает необходимость в межбюджетных трансфертах или когда они используются, отметим компенсацию расходов региональных бюджетов, авансировавших свои средства на выполнение федеральных мандатов. В российской бюджетной практике подобные «компенсации» иногда проводятся в форме «взаимных зачетов». Примерами могут служить компенсации расходов регионов на финансирование детских пособий, расходов на приобретение жилья для некоторых категорий государственных служащих и т. д. В западной практике трансферты в виде компенсации также достаточно широко распространены.

Существует еще и такая форма межбюдженых трансфертов, не вписывающаяся ни в одну классификацию категории межбюджетных трансфертов, как «прощенные ссуды» или списание «безнадежной задолженности бюджетов других уровней».

6.5. Федеральные фонды финансовой поддержки

С начала 2000-х гг. финансовая помощь из федерального бюджета в Российской Федерации предоставляется через пять фондов: Фонд финансовой поддержки регионов – субъектов Российской Федерации, Фонд компенсаций, Фонд софинансирования социальных расходов, Фонд регионального развития и Фонд реформирования региональных финансов. Межбюджетные трансферты и региональные финансы в 2000—2003 гг. представлены в табл. 6.25.

Таблица 6.25

Межбюджетные трансферты и региональные финансы в 2000—2003 гг. [50]

Источники: расчеты по данным Минфина России, Госкомстата России, Института реформирования общественных финансов, Экономической экспертной группы.

Фонд финансовой поддержки регионов (ФФПР).

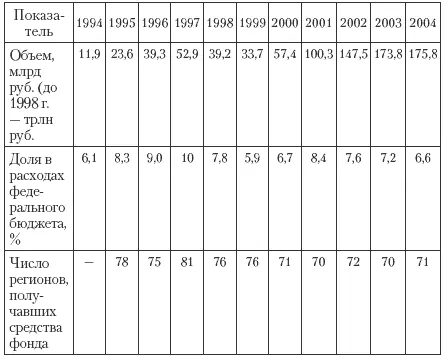

Этот фонд создается и распределяется с целью выравнивания возможностей консолидированных бюджетов субъектов Российской Федерации финансировать закрепленные за ними социально значимые расходы, а также создания стимулов для развития собственной налоговой базы и оптимизации бюджетных расходов на региональном и местном уровнях. Крупнейшим каналом федеральной финансовой помощи регионам являются дотации на выравнивание уровня минимальной бюджетной обеспеченности из ФФПР, который впервые был образован еще в 1994 г. Все последние годы (включая и 2004 г.) ФФПР составлял около 14% общего размера налоговых доходов федерального бюджета, за исключением доходов от таможенных пошлин (табл. 6.26).

Таблица 6.26

Масштабы Фонда финансовой поддержки субъектов Российской Федерации в 1994—2004 гг. [51]

Дотации из ФФПР предоставляются тем регионам, уровень расчетной бюджетной обеспеченности которых не превышает уровень, установленный в качестве критерия выравнивания расчетной бюджетной обеспеченности субъектов Российской Федерации. Перечисление дотаций осуществляется ежемесячно исходя из фактических налоговых поступлений в федеральный бюджет.

Несмотря на то что методика оказания финансовой помощи на выравнивание уровня минимальной бюджетной обеспеченности за последние годы была усовершенствована, вплоть до принятия соответствующих поправок в БК РФ ее существенным недостатком оставалось то, что методика распределения ФФПР не утверждалась в законодательном порядке. В самом законе о федеральном бюджете на текущий год фиксировались лишь доли каждого региона в ФФПР, которые хотя и рассчитывались изначально по методике, могли быть изменены в процессе рассмотрения закона о бюджете в парламенте, что лишало региональные власти возможности прогнозировать объем своих доходов не только на среднесрочную перспективу, но и на ближайший бюджетный период.

В 2007 г. преполагается, что благодаря трансфертам из ФФПР будут существенно сокращены различия в бюджетной обеспеченности регионов (табл. 6.27), а средний уровень доходов бюджетов субъектов Российской Федерации в расчете на душу населения составит 21,3 тыс. руб., что на 26% выше уровня текущего года.

Таблица 6.27

Доля населения, проживающего в регионах с разным уровнем бюджетной обеспеченности (% к общей численности населения России) [52]

Читать дальшеИнтервал:

Закладка: