Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Название:Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах краткое содержание

Представлены теоретические и практические материалы, раскрывающие различные аспекты государственных и муниципальных финансов не только в Российской Федерации, но и в индустриальных странах (Австралия, Великобритания, Германия, Канада, США, Швеция), а также в государствах, которые входили в состав СССР (Армения, Киргизия, Литва, Украина). Показаны различные пути реформирования государственных финансов, системы налогообложения, направления финансовой децентрализации.

Для специалистов финансовых отделов в государственных органах управления, аспирантов и преподавателей, а также студентов, изучающих «Государственные и муниципальные финансы», «Финансы и кредит», «Государственное и муниципальное управление».

Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Целевое назначение, условия предоставления и расходования указанных субсидий устанавливаются законом субъекта Российской Федерации. Отбор муниципальных образований, которым предоставляются указанные субсидии, и распределение указанных субсидий между муниципальными образованиями осуществляются по единой методике, утверждаемой законами субъектов Российской Федерации в соответствии с требованиями БКРФ.

В случаях и порядке, предусмотренных федеральными законами и законами субъекта Российской Федерации, бюджетам муниципальных образований может быть предоставлена иная финансовая помощь из федерального бюджета и бюджетов субъектов Российской Федерации в формах, предусмотренных БК РФ. В соответствии с федеральным законом о федеральном бюджете на очередной финансовый год в фонд муниципального развития и фонд софинансирования социальных расходов могут зачисляться субсидии из федерального бюджета.

Приоритетными бюджетными услугами для возможного включения в региональные фонды софинансирования социальных расходов являются:

1) для муниципальных районов – охрана общественного порядка, дошкольное образование, отдых детей в каникулы, организация скорой медицинской помощи, опека и попечительство, ритуальные услуги;

2) поселений – обеспечение жильем малоимущих, пожарная безопасность, библиотечное обслуживание, благоустройство и озеленение, ритуальные услуги, условия для развития физкультуры и спорта, массового отдыха.

Одной из таких моделей можно предположить схему кассового обслуживания бюджета поселения органами Федерального казначейства, при которой органы местного самоуправления на основании соглашения передают ряд полномочий по исполнению своего бюджета финансовому органу районного уровня.

Распределение межбюджетной помощи на уровне субъект Российской Федерации – муниципалитеты является одной из непростых задач, ежегодно возникающих перед региональной администрацией. Ее решение может и должно опираться на Временные рекомендации Минфина России, содержащие важные общие принципы и формулы, на основе которых можно рассчитать объем и распределение фондов региональной поддержки муниципалитетов (муниципальных районов, городских округов и поселений). При этом предполагается, что нормативы отчислений от региональных налогов и региональных частей федеральных налогов уже определены. Основной принцип назначения нормативов по регулирующим налогам состоит в том, чтобы предпочесть наиболее равномерно распределенные налоги.

Подход, предлагаемый Фондом «Институт экономики города», содержит, в дополнение к Временным рекомендациям Минфина, формализованные рекомендации по решению вопросов обеспечения финансовыми ресурсами органы местного самоуправления [65]. Он основан на следующих предположениях.

1. Нормативы отчислений от регулирующих налогов нужно определить таким образом, чтобы максимально повысить бюджетную обеспеченность муниципалитетов, считая их равноправными.

2. Следует найти баланс между передачей средств через регулирующие налоги и посредством трансфертов (дотаций на выравнивание).

В данном случае общая величина средств, передаваемых двумя указанными способами – через налоги и дотации, – считается фиксированной. Ее определение или прогнозирование представляет собой отдельную задачу. Можно рассчитывать ее как разность между суммарной прогнозируемой величиной муниципальных бюджетов и прогнозом доходов муниципальных образований по муниципальным налогам, неналоговым доходам, закрепленным долям федеральных и региональных налогов, субвенциям и субсидиям.

Введем обозначения:

А – объем средств, передаваемых через регулирующие налоги;

В – объем средств, перечисляемых муниципалитетам в виде дотаций;

A + B – общий объем межбюджетного регулирования, в данном случае фиксированная величина;

доля средств, передаваемых посредством налогов.

Необходимость нахождения баланса между двумя способами межбюджетного регулирования вытекает из того, что, с одной стороны, более высокая доля налогов t повышает бюджетную самостоятельность муниципалитетов, а с другой – более высокая доля (1 – t) дотаций позволяет легче выравнивать бюджетную обеспеченность.

Решение проблемы схематично описывается следующим образом.

1. При заданном объеме средств, передаваемых по регулирующим налогам, определить оптимальный способ назначения нормативов отчислений.

2. При заданном объеме трансфертов определить оптимальный способ выравнивания.

3. Располагая методологией назначения нормативов отчислений по регулирующим налогам и методологией выравнивания посредством дотаций, найти зависимость минимальной бюджетной обеспеченности МБО по муниципалитетам региона от доли t.

4. Зная зависимость МБО (t) выбрать максимальное значение доли t, при котором минимальная бюджетная обеспеченность остается допустимой, т. е. не ниже заранее определенного уровня.

Модель рассчитывает нормативы дополнительных отчислений от федеральных и региональных налогов в бюджеты муниципальных образований, которые «наилучшим» для бюджетной обеспеченности муниципалитетов образом распределяют заданную сумму поступлений.

Под бюджетной обеспеченностью понимается отношение муниципальных доходов к числу условных потребителей (численность населения, умноженная на индекс бюджетных расходов). При этом на этапе расчета нормативов отчислений в число доходов включаются: местные налоги, неналоговые доходы, субвенции, а также отчисления от федеральных и региональных налогов.

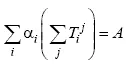

Говоря формально, требуется определить нормативы отчислений a1, a2.... a7, удовлетворяющие условию

где Тji – контингент налога i в муниципалитете j; A – заданный объем средств, передаваемый посредством отчислений от федеральных и региональных налогов.

Как показывает несложная математическая выкладка, в случае перераспределения ставок регулирующих налогов посредством увеличения доли отчислений налога 1 и уменьшения доли отчислений налога 2, с соблюдением условия равенства всего объема средств величине А, бюджетная обеспеченность того или иного муниципалитета повысится, если

где Тji – контингент налога i в муниципалитете j; Ti – контингент налога i в области.

Читать дальшеИнтервал:

Закладка: