Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Название:Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах краткое содержание

Представлены теоретические и практические материалы, раскрывающие различные аспекты государственных и муниципальных финансов не только в Российской Федерации, но и в индустриальных странах (Австралия, Великобритания, Германия, Канада, США, Швеция), а также в государствах, которые входили в состав СССР (Армения, Киргизия, Литва, Украина). Показаны различные пути реформирования государственных финансов, системы налогообложения, направления финансовой децентрализации.

Для специалистов финансовых отделов в государственных органах управления, аспирантов и преподавателей, а также студентов, изучающих «Государственные и муниципальные финансы», «Финансы и кредит», «Государственное и муниципальное управление».

Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

– организация ритуальных услуг.

6.6. Бюджетное планирование

При формировании перспективного финансового плана Российской Федерации на 2006—2008 гг. и проекта федерального бюджета на 2006 г. в соответствии с постановлением Правительства РФ от 06.03.2005 № 118 «Об утверждении Положения о разработке перспективного финансового плана Российской Федерации и проекта федерального закона о федеральном бюджете на очередной финансовый год» был экспериментально апробирован целый ряд существенных новаций бюджетного планирования.

Концепция реформы бюджетного процесса в Российской Федерации в 2004—2008 гг. включает в себя следующие положения.

1. Основные принципы реформирования бюджетного процесса относятся ко всем уровням бюджетной системы.

2. Органам государственной власти и органам местного самоуправления рекомендуется утвердить собственные планы по реализации Концепции.

3. Требуется смещение акцентов бюджетного процесса от управления бюджетными ресурсами (затратами) к управлению результатами:

– повышение ответственности и расширение самостоятельности участников бюджетного процесса и администраторов бюджетных средств;

– установление четких среднесрочных ориентиров.

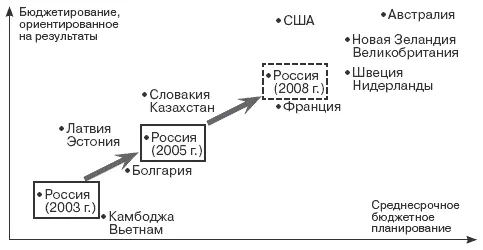

По данным Минфина России предполагается, что в 2008 г. Россия выйдет на уровень Франции по степени развития бюджетирования, ориентированного на результаты (БОР). [69]

Рис. 6.4. Место России в международной бюджетной реформе

Все уровни бюджетной системы реформируются следующим образом:

– разделение бюджетных расходов на «действующие» и «принимаемые» обязательства;

– совершенствование среднесрочного финансового планирования;

– развитие программно-целевых методов бюджетного планирования.

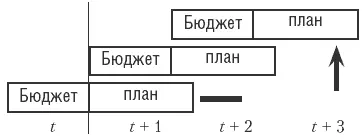

Предполагается также переход к многолетнему (среднесрочному) планированию, введение последовательной («скользящей») корректировки будущих периодов (рис. 6.5).

Рис. 6.5. Последовательная («скользящая») корректировка будущих периодов

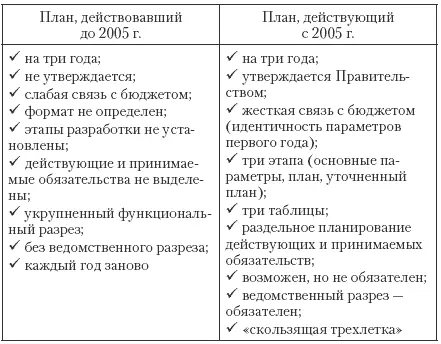

Прежде всего это касается нового формата и роли перспективного финансового плана (табл. 6.33).

Утверждение перспективного финансового плана Правительством РФ и однозначное соответствие параметров его первого года проекту федерального бюджета, а также требованиям составления в режиме «скользящей трехлетки» с объяснением вносимых изменений существенно повышают статус и роль этого документа (ранее носившего справочно-аналитический характер) в бюджетном процессе. По сути, сделан крупный шаг к составлению трехлетнего федерального бюджета.

Таблица 6.33

Изменения в формате перспективного финансового плана

С точки зрения требований среднесрочного планирования, ориентированного на результаты, наиболее существенными новациями являются:

– раздельное планирование действующих и принимаемых обязательств;

– утверждение предельных бюджетов субъектов бюджетного планирования на три года.

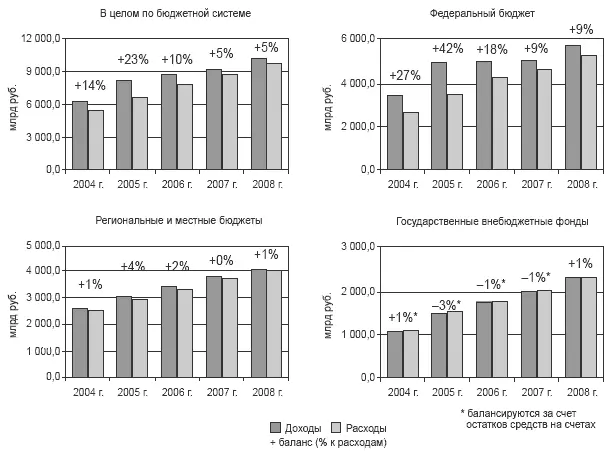

Раздельное планирование действующих и принимаемых обязательств вытекает из их принципиально разной природы и места в бюджетном планировании. Предполагается, что в 2006—2008 гг. бюджетные расходы будут полностью обеспечены доходами по всем четырем уровням бюджетной системы. Доходы и расходы бюджетной системы в Российской Федерации по всем четырем уровням представлены на рис. 6.6.

Рис. 6.6. Доходы и расходы бюджетной системы Российской Федерации [70]

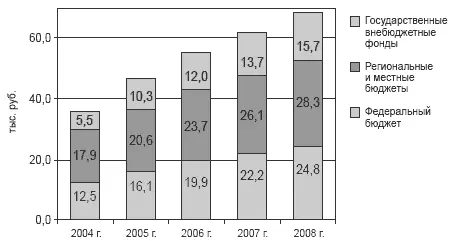

Рис. 6.7. Расходы бюджетной системы на одного человека, тыс. руб.

Как предполагается, основные расходы будут осуществляться региональными и местными бюджетами (рис. 6.7).

В 2006 г. совокупные расходы бюджетов всех уровней в расчете на душу населения превысят 58 тыс. руб., а к 2009 г. достигнут 85 тыс. рублей [71]. Фактически за эти средства общество «приобретает» у государства общественные услуги – образование, здравоохранение, социальное обеспечение, регулирование экономики, гарантии безопасности и правопорядка, защиту внешнеполитических интересов, гражданских прав и свобод и все то, что не может быть предоставлено рынком и оплачено каждым гражданином по отдельности.

На момент составления или утверждения бюджета основная часть расходов уже предопределена ранее принятыми решениями (нормативными актами, договорами, соглашениями). Речь идет не о том, нужны эти расходы или не нужны, а о том, как определить их объем в следующем году и на трехлетнюю перспективу. Здесь нет никаких политических решений, это технический аспект бюджетного планирования. Обсуждать же необходимо, исходя из приоритетов государственной политики, принимаемые обязательства, т. е. новые законы и программы. Ресурсы для них образуются по двум направлениям: во-первых, за счет увеличения доходов бюджета в реальном выражении, во-вторых, при сокращении бюджета действующих обязательств (что делать совершенно необходимо, так как многие из существующих расходов нерациональны).

Среднесрочный финансовый план разрабатывается исполнительным органом государственной власти региона (органом местного самоуправления), ответственным за составление и исполнение соответствующих региональных (местных) бюджетов.

Среднесрочный финансовый план утверждается нормативным актом высшего исполнительного органа государственной власти региона.

Главной целью разработки среднесрочного финансового плана является выбор варианта среднесрочной финансово-бюджетной политики региона, обеспечивающего согласованность прогноза экономического, инвестиционного и социального развития региона со среднесрочными тенденциями развития Российской Федерации при заданных сценарных условиях.

Целями разработки среднесрочного финансового плана являются: [72]

– информирование законодательных (представительных) органов о предполагаемых среднесрочных тенденциях развития экономики и социальной сферы;

– комплексное прогнозирование финансовых последствий разрабатываемых реформ, программ, законов;

– выявление необходимости и возможности осуществления в перспективе мер в области финансовой политики;

Читать дальшеИнтервал:

Закладка: