Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Название:Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах краткое содержание

Представлены теоретические и практические материалы, раскрывающие различные аспекты государственных и муниципальных финансов не только в Российской Федерации, но и в индустриальных странах (Австралия, Великобритания, Германия, Канада, США, Швеция), а также в государствах, которые входили в состав СССР (Армения, Киргизия, Литва, Украина). Показаны различные пути реформирования государственных финансов, системы налогообложения, направления финансовой децентрализации.

Для специалистов финансовых отделов в государственных органах управления, аспирантов и преподавателей, а также студентов, изучающих «Государственные и муниципальные финансы», «Финансы и кредит», «Государственное и муниципальное управление».

Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Небольшое число людей умышленно избегает или уклоняется от GST-обязательств или путем обмана использует систему, чтобы получить неправомерную финансовую прибыль. Они могут делать это, похищая свидетельства других людей, создавая ложные налоговые декларации, не регистрируясь в системе, путем фиктивных работ.

В 2005—2006 гг. чистый доход от введения GST составлял 37 млрд долл. и был распределен между федеральным правительством и территориями Австралии, чтобы финансировать их общественные блага, услуги и программы.

Основными видами доходов в бюджет территорий и штатов являются налоги с собственности. Во-первых, люди, которые продают собственность (дом, землю) должны платить налог с продажи. Этот налог зависит от рыночной стоимости продаваемой собственности. Ниже приведено соответствие стоимости собственности и ставки уплачиваемого налога с продаж собственности в Австралии:

ниже 100 000 долл. – 20 долл., или 2,00 долл. с каждых 100 дол.;

– от 100 001 до 200 000 долл. – 2000 долл. плюс 3,50 долл. с каждых 100 долл., больших чем 100 000 долл.;

– от 200 001 до 300 000 долл. – 5500 долл. плюс 4,00 долл. с каждых 100 долл., больших чем 200 000 долл.;

– от 300 001 до 500 000 долл. – 9500 долл. плюс 5,50 долл. с каждых 100 долл., больших чем 300 000 долл.;

– от 500 001 до 1 000 000 – 20 500 долл. плюс 5,75 долл. с каждых 100 долл., больших чем 500 000 долл.;

– от 1 000 001 и выше – 49 250 долл. плюс 6,75 долл. с каждых 100 долл., больших чем 1 000 000.

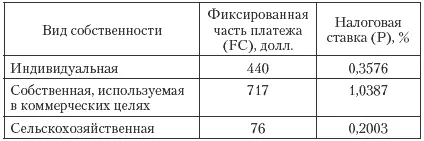

Во-вторых, это налог на собственность. Общий объем налоговых платежей состоит из двух частей: фиксированного платежа и ставки, меняющейся в зависимости от вида каждой части собственности. Формула расчета налога на собственность выглядит следующим образом:

T = FC + (AUF – 22 000) · P,

где F С – фиксированная часть платежа; AUF – рыночная стоимость собственности; Р – налоговая ставка.

В 2006—2007 гг. ставки зависели от того, с какой целью использовалась собственность (табл. 7.2).

Таблица 7.2

Ставки налога на собственность в Австралии в 2006-2007 гг. [98]

Как видно из табл. 7.2, большими льготами пользуется собственность, используемая в сельскохозяйственных целях. Это один из примеров косвенной поддержки сельского хозяйства в Австралии.

Третий вид налога с собственности – специальный налог на обеспечение и развитие противопожарной службы и службы оказания помощи при чрезвычайной ситуации. Этот налог рассчитывают по формуле

T = FC + (AUF – 22 000) · P,

где FC равен 84 долл., а ставка налога – 0,4875%.

Кроме налога на собственность собирается также налог на землю в соответствии с Законом о налоге на землю от 2004 г. [99]Если земля находится в личной собственности и не используется в коммерческих целях, то ставки колеблются от 0,6 до 1,4%. Далее приведены установленные в Австралии в 2006—2007 гг. ставки налога на землю в личной собственности, %, в зависимости от стоимости земли, долл.

Ниже 75 000............................0,60

От 75 001 до 150 000...................0,89

От 150 001 до 275 000.................1,15

От 275 001 и выше.....................1,40

Если земля используется в коммерческих целях, то ставки колеблются от 0,89 до 1,59% в зависимости от стоимости, долл., земли в собственности:

Ниже 150 000........................0,89

От 150 001 до 275 000..............1,25

От 275 001 и выше..................1,59

Налог на землю уплачивается ежеквартально: 15 августа, 15 ноября, 15 февраля и 15 мая. Платежи можно осуществлять как на почтовых отделениях, так и используя дебетные и кредитные карты Visa, MasterCard.

Кроме того, значительную часть поступлений составляют налоги с заработной платы. В Австралии они такие же высокие, как в США. Ставка налога с заработной платы составляет в 2006—2007 гг. 6,85%. Кроме того, идут вычеты с налога на каждого ребенка.

Таким образом, реформы, проводимые федеральным правительством Австралии по совершенствованию финансового менеджмента, бюджетирования, налогообложения, способствуют преодолению высокого вертикального дисбаланса, существующего в Австралии с 1901 г.

7.3. Великобритания

Великобритания – конституционная монархия во главе с королевой. Законодательный орган – двухпалатный парламент (Палата общин и Палата лордов). Правительство возглавляет премьер-министр.

Отличительной характеристикой британской Конституции является отсутствие какого-либо единого документа, который можно было бы назвать основным законом страны, более того, не существует даже точного перечня документов, которые бы относились к Конституции.

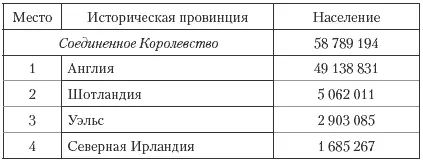

Великобритания состоит из четырех административно-политических частей – исторических провинций (табл. 7.3): Англии (39 графств, 6 метропольных графств и Большой Лондон), Уэльса (9 графств, 3 города, и 10 городов-графств), Шотландии (32 области) и Северной Ирландии (26 районов).

Таблица 7.3

Административное деление Великобритании в 2003 г.

С XVIII в. до конца 1980-х гг. Великобритания имела хорошо сбалансированную финансовую систему. Однако с 1988 г. в результате проводимых реформ бюджетной системы произошло снижение роли локальных правительств. Реформы провалились, поэтому в 1990-х гг. начали проводить обратные реформы по повышению значения локальных правительств, обеспечения их финансовой самостоятельности.

Локальные правительства отличаются в зависимости от того, в какой части Великобритании они находятся: Англии, Шотландии или Уэльсе [100]. В Англии и Уэльсе создана двухуровневая система локальных правительств: каунты и дистрикты в сельскохозяйственных районах, дистрикты и городские районы – в крупных городах. В Шотландии действует одноуровневая система локальных правительств.

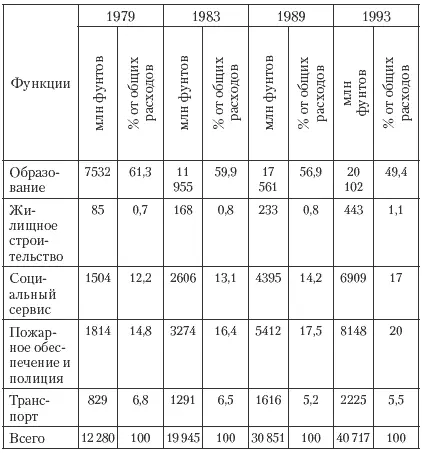

После реформ в 1974 г. в Англии и Уэльсе обязанности двух уровней были четко распределены. Нижний уровень отвечает за охрану окружающей среды, коммунальное обеспечение, локальный публичный транспорт, а верхний уровень – за образование (50 % всех расходов локальных правительств составляют расходы на образование), полицию, противопожарное обеспечение, социальный сервис, структурное планирование (табл. 7.4).

Таблица 7.4

Расходы локальных правительств в Великобритании

Основными местными налогами являются налог на недвижимость и муниципальный налог. Ставки налога на недвижимость варьируются в зависимости от вида использования помещения – для жилья или в коммерческих целях. Переоценка идет каждые пять лет по рыночной стоимости. Кроме того, на ставку налога влияет то, в каком дистрикте или каунте находится недвижимость. Каждое локальное правительство устанавливает свои ставки. Расходы региональных и локальных правительств в Великобритании с 2000 по 2006 г., млн фунтов, представлены в табл. 7.5.

Читать дальшеИнтервал:

Закладка: