Е. Михалева - Маркетинг: конспект лекций

- Название:Маркетинг: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Михалева - Маркетинг: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует достаточно краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долговременной памяти в оперативную», сделать ее готовой к немедленному и эффективному использованию. Специфика периода подготовки к экзамену или зачету заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Маркетинг».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам высших учебных заведений.

Маркетинг: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

На практике используются следующие типы программ маркетинговой деятельности:

? программы перевода предприятия в целом на работу в условиях маркетинга;

? программы освоения отдельных элементов маркетинговой деятельности;

? программы по отдельным направлениям комплекса маркетинговой деятельности.

Особый интерес представляет программа выхода на рынок. Эта программа состоит из двух блоков.

Основой блок включает в себя:

1) цели и обоснование эффективности:

– рост объема продаж;

– увеличение прибыли;

– ускорение окупаемости инвестиций;

2) мероприятия в области НИОКР, производства, послепродажного обслуживания, продвижения товара;

3) ресурсы по отдельным элементам комплекса маркетинга;

4) план реализации мероприятий.

В обеспечивающий блок входят:

1) организационно-экономический механизм управления разработкой и реализацией программы – комплекс задач, связанных с:

– организационной структурой;

– кадрами;

– финансированием;

– оплатой труда и стимулированием;

2) информационно-методическое обеспечение:

– методы и средства сбора, передачи, хранения и обработки информации;

– методы обоснования программы;

3) способы контроля над реализацией программы.

8.2. Определение затрат на маркетинг

Определение затрат на маркетинг – достаточно сложная задача, так как:

– маркетинговые затраты обеспечивают процесс реализации товара;

– маркетинговые затраты имеют инвестиционный характер и могут принести доходы в ближайшей перспективе;

– финансовое планирование маркетинговых затрат осуществляется при разработке соответствующих бюджетов (исследований, коммуникационной политики и т.д.).

При определении затрат на маркетинг широко применяются методы:

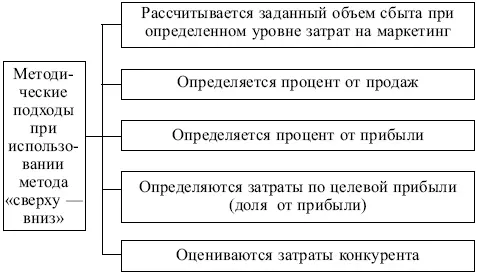

? «сверху – вниз» – сначала рассчитывается общая сумма затрат, а затем эта сумма распределяется на отдельные маркетинговые мероприятия. При этом могут быть применены подходы, представленные на рис. 8.1;

? «снизу – вверх» – сначала рассчитываются затраты на отдельные мероприятия маркетинга, а затем эти величины суммируются по методике калькуляции затрат с использованием соответствующих норм и нормативов (расчеты ведутся силами службы маркетинга предприятия или внешними экспертами на договорной основе).

Рис. 8.1. Подходы при определении общей суммы затрат на маркетинг методом «сверху – вниз»

Затраты на отдельные мероприятия маркетинга делятся на постоянные и переменные.

Постоянные затраты на маркетинг – затраты, необходимые для постоянного поддержания функционирования маркетинговой системы на предприятии. Они включают в себя затраты на:

? содержание персонала службы маркетинга (заработную плату, командировочные расходы и т.д.);

? систематическое проведение маркетинговых исследовании;

? создание банка маркетинговой информации для управления предприятием;

? финансирование работ, направленных на совершенствование товарного ассортимента предприятия.

Переменные затраты на маркетинг – затраты, связанные с изменениями рыночной ситуации и рыночной конъюнктуры, принятием новых стратегических и тактических решений.

Службой маркетинга составляются сметы расходов по следующим направлениям:

? затраты на маркетинговые исследования (тема 3);

? затраты на разработку новых товаров (тема 2);

? затраты на распределение (тема 7);

? затраты на продвижение (тема 6).

Современным методом планирования маркетинговых затрат является метод предельных маркетинговых бюджетов, основанный на том, «что эластичность реакции потребителей меняется в зависимости от интенсивности маркетинговых усилий». При этом определяется такое расходование средств на использование каждого элемента комплекса маркетинга, которое приводит к наилучшим результатам (наибольшей величине эффекта).

8.3. Бюджет и бюджетирование в маркетинге

Бюджет маркетинга в количественной форме отражает ожидания руководства относительно будущих доходов, финансового состояния предприятия.

Процесс бюджетирования требует точности и аккуратности, постоянных уточнений.

В практике финансового управления среди многочисленных форм бюджетов наиболее часто используются:

? гибкие бюджеты – фактические и бюджетируемые операции сравниваются при заданном объеме выпуска продукции;

? бюджет капитала – долгосрочный бюджет, предназначенный для закупок долгосрочных финансовых активов;

? сводный бюджет – состоит из производственного (операционного) и финансового бюджетов.

В операционном бюджете отражаются планируемые расходы, связанные с производственной деятельностью предприятия. Операционный бюджет включает в себя:

–> бюджет продаж – прогнозная стоимостная оценка ожидаемых продаж с указанием предполагаемой цены продаж и объема продаж в натуральных единицах;

–> бюджет производства – количество единиц производимых товаров, рассматриваемое как функция продаж и изменений в объеме запасов на конец и начало года;

–> бюджет затрат сырья и материалов – сведения о размерах закупок сырья и материалов на год;

–> бюджет общезаводских накладных расходов – все виды затрат, кроме прямых затрат труда, сырья и материалов. Состоит из переменных и фиксированных накладных расходов на предстоящий год;

–> бюджет затрат на реализацию и распределение товаров – все расходы на реализацию, общие и административные расходы, а также другие необходимые операционные расходы;

–> бюджет прибыли и убытков.

На основе информации, содержащейся во всех указанных бюджетах, составляют перспективный баланс.

8.4. Контроль в маркетинге

Контроль – заключительная фаза цикла управления маркетингом, завершающее звено в процессе принятия решений и их реализации. Вместе с тем фаза контроля является отправным моментом нового цикла управления маркетингом и реализации управленческих решений.

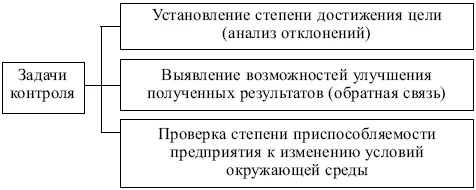

Задачи контроля маркетинга представлены на рис. 8.2.

Рис. 8.2. Задачи маркетингового контроля

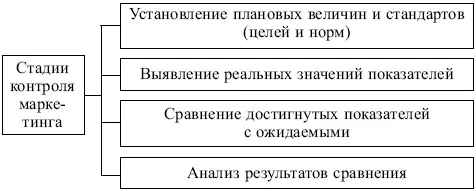

Рис. 8.3. Стадии маркетингового контроля

Используются следующие формы контроля:

? стратегический контроль – оценка стратегических решений маркетинга с точки зрения соответствия внешним условиям деятельности предприятия. Стратегический контроль и ревизия маркетинга – относительно регулярная, периодическая сфера деятельности службы маркетинга предприятия;

Читать дальшеИнтервал:

Закладка: