Наталья Ермасова - Финансовый менеджмент: конспект лекций

- Название:Финансовый менеджмент: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Финансовый менеджмент: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долговременной памяти в оперативную», сделать ее готовой к немедленному и эффективному использованию. Специфика периода подготовки к экзамену или зачету заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Финансовый менеджмент».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Финансовый менеджмент: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

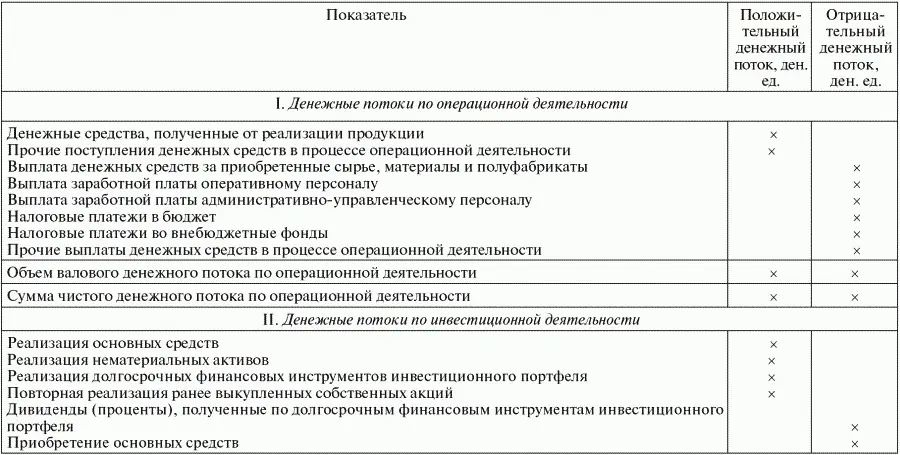

Денежные потоки организации классифицируются в разрезе текущей, инвестиционной и финансовой деятельности. ОДДС показывает движение объема денежных средств с учетом изменений в структуре денежных притоков и оттоков с учетом сальдо остатков на начало и конец периода, что позволяет определить способность организации поддерживать и генерировать чистый денежный поток, т.е. превышение объема денежных притоков над объемом денежных оттоков с учетом сальдо остатков. Сальдо остатков позволяет управлять ликвидностью, платежеспособностью и финансовой устойчивостью организации. Прямой метод расчета, основанный на анализе движения денежных средств по счетам предприятия:

– позволяет показать основные источники притока и направления оттока денежных средств;

– дает возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

– устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период.

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый денежный поток предприятия в отчетном периоде. Он призван отражать весь объем поступления и расходования денежных средств в разрезе отдельных видов хозяйственной деятельности и по предприятию в целом. Различия результатов расчета денежных потоков, полученных прямым и косвенным методом, относятся только к операционной деятельности предприятия. При использовании прямого метода расчета денежных потоков используются непосредственные данные бухгалтерского учета, характеризующие все виды поступлений и расходования денежных средств.

Принципиальная формула, по которой осуществляется расчет суммы чистого денежного потока по операционной деятельности предприятия (ЧДПо) прямым методом, имеет следующий вид:

ЧДПо = РП + ППо – Зтм – ЗПо.п – ЗПау – НБб – НПв.ф – ПВо,

где РП – сумма денежных средств, полученных от реализации продукции; ППо – сумма прочих поступлений денежных средств в процессе операционной деятельности; Зтм – сумма денежных средств, выплаченных за приобретение товарно-материальных ценностей – сырья, материалов и полуфабрикатов у поставщиков; ЗПо.п – сумма заработной платы, выплаченной оперативному персоналу; ЗПау – сумма заработной платы, выплаченной административно-управленческому персоналу; НПб – сумма налоговых платежей, перечисленная в бюджет; НПв.ф – сумма налоговых платежей, перечисленная во внебюджетные фонды; ПВо – сумма прочих выплат денежных средств в процессе операционной деятельности.

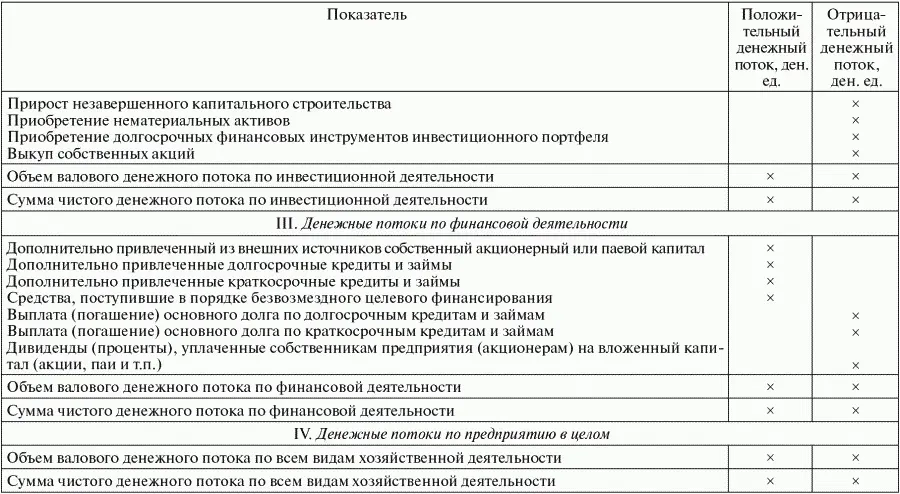

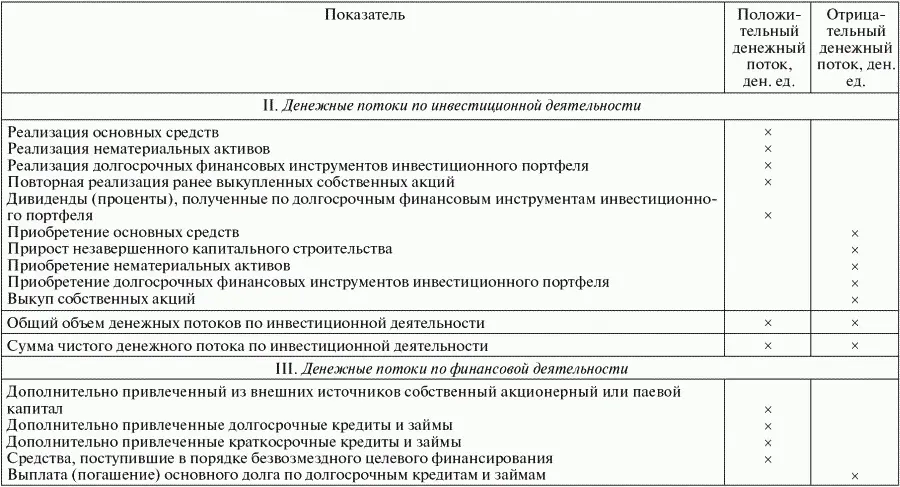

Расчеты суммы чистого денежного потока предприятия по инвестиционной и финансовой деятельности, а также по предприятию в целом осуществляются по тем же алгоритмам, что и при косвенном методе.

Результаты проведенных расчетов отражаются в табл. 2.2.

В соответствии с принципами международного учета метод расчета денежных потоков предприятие выбирает самостоятельно, однако предпочтительнее выглядит прямой метод, позволяющий получить более полное представление об их объеме и составе.

Чистые денежные потоки от инвестиционной и финансовой деятельности рассчитываются только прямым методом.

Косвенный метод расчетачистого денежного потока, основанный на анализе статей баланса и отчета о финансовых результатах, позволяет показать взаимосвязь между разными видами деятельности предприятия; устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период.

Расчет чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом.

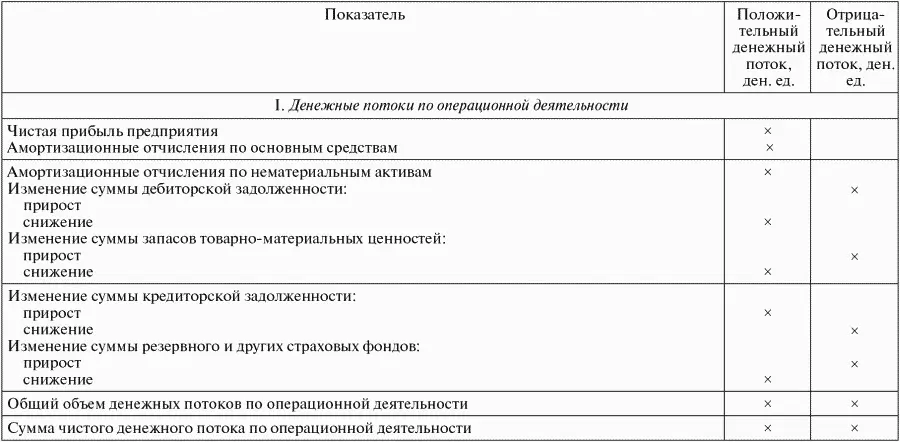

По операционной деятельности базовым элементом расчета чистого денежного потока предприятия косвенным методом выступает его чистая прибыль, полученная в отчетном периоде. Путем внесения соответствующих корректив чистая прибыль преобразуется затем в показатель чистого денежного потока. Принципиальная формула, по которой осуществляется расчет суммы чистого денежного потока предприятия по операционной деятельности в рассматриваемом периоде, имеет следующий вид:

ЧДПо = ЧП + АОС+ АНА ± ДЗ ± Зтмц ± КЗ ± Р,

где ЧП – сумма чистой прибыли предприятия; АОС – сумма амортизации основных средств; АНА – сумма амортизации нематериальных активов; ДЗ – прирост (снижение) суммы дебиторской задолженности; Зтмц – прирост (снижение) суммы запасов товарно-материальных ценностей, входящих в состав оборотных активов; КЗ – прирост (снижение) суммы кредиторской задолженности; Р – прирост (снижение) суммы резервного и других страховых фондов.

Результаты проведенных расчетов отражаются в следующей табличной форме (табл. 2.3).

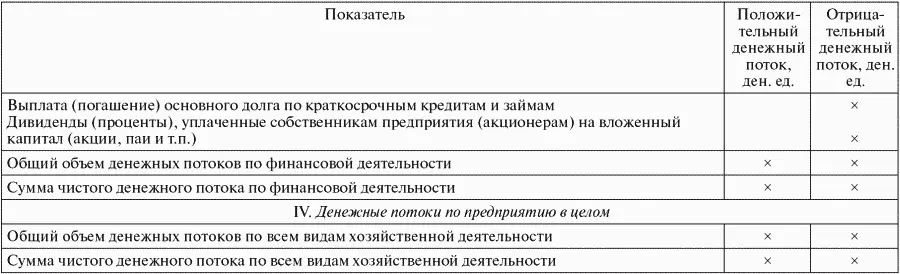

Таблица 2.2 Отчет о движении денежных средств предприятия, разработанный прямым методом

Таблица 2.3 Отчет о движении денежных средств предприятия, разработанный косвенным методом

В свою очередь, использование косвенного метода расчета ЧДПТ – чистого денежного потока текущей (или операционной) деятельности позволяет показать, за счет каких неденежных статей величина чистой прибыли (убытка), заявленной организацией в отчете о прибылях и убытках, отличается от величины ЧДПТ.

2.5. Методы оптимизации денежных потоков

Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов. На результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают как дефицитный, так и избыточный денежные потоки.

Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплаты заработной платы (с соответствующим снижением уровня производительности труда персонала), росте продолжительности финансового цикла, а в конечном счете – снижении рентабельности использования собственного капитала и активов предприятия.

Читать дальшеИнтервал:

Закладка: