Наталья Ермасова - Финансовый менеджмент: конспект лекций

- Название:Финансовый менеджмент: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Финансовый менеджмент: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долговременной памяти в оперативную», сделать ее готовой к немедленному и эффективному использованию. Специфика периода подготовки к экзамену или зачету заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Финансовый менеджмент».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Финансовый менеджмент: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Анализ структуры собственного и заемного капитала необходим для оценки рациональности и безопасности использования различных источников финансирования деятельности организации. Эта информация весьма важна, во-первых, для внешних пользователей при изучении степени финансового риска и, во-вторых, для самой организации при обосновании ее финансовой стратегии.

Эффективность использования капитала определяется его рентабельностью, которая позволяет сделать вывод об эффективности управления в организации, ее способности получать достаточную прибыль, прогнозировать величину этой прибыли, необходимую для расчета за кредитные ресурсы. Показатель оборачиваемости капитала характеризует величину выручки от продажи продукции на 1 руб. капитала, интенсивность использования хозяйствующим субъектом основного и оборотного капитала. Эффект от ускорения оборачиваемости капитала выражается в высвобождении средств из оборота, а следовательно, в увеличении размера выручки и прибыли, что служит признаком благоприятной ситуации в развитии организации. Оценивая оптимальную структуру капитала, финансовому менеджеру следует учитывать затраты, связанные с его обслуживанием (анализ цены капитала). Стоимость кредитных ресурсов представляет собой часть текущих или капитальных расходов, осуществляемых заемщиком для выплаты процентных обязательств кредитору и выступающих измерителем, ниже уровня которого не должны опускаться норма прибыли от основной деятельности организации и уровень доходности деятельности, осуществляемой в рамках кредитования. В противном случае организация или проект окажутся убыточными, что может привести к финансовой несостоятельности (банкротству).

Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей.

Наличие собственных оборотных средств на конец расчетного периода устанавливается по формуле

СОС = СК – ВОА,

где СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода; СК – собственный капитал (раздел III баланса «Капитал и резервы»); ВОА – внеоборотные активы «внеоборотные активы» (раздел I баланса «Внеоборотные активы»).

Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) определяется по формуле

СДИ = СК – ВОА + ДКЗ

или

СДИ = СОС + ДКЗ,

где ДКЗ – долгосрочные кредиты и займы (раздел IV баланса «Долгосрочные обязательства»).

Общая величина основных источников формирования запасов (ОИЗ) рассчитывается по следующей формуле:

ОИЗ = СДИ + ККЗ,

где ККЗ – краткосрочные кредиты и займы (раздел V баланса «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

1) излишек (+), недостаток (–) собственных оборотных средств

?СОС = СОС – З,

где ?СОС – прирост (излишек) собственных оборотных средств; З – запасы (раздел II баланса «Оборотные активы»);

2) излишек (+), недостаток (–) собственных и долгосрочных источников финансирования запасов

?СДИ = СДИ – З;

3) излишек (+), недостаток (–) общей величины основных источников покрытия запасов

?ОИЗ = ОИЗ – З.

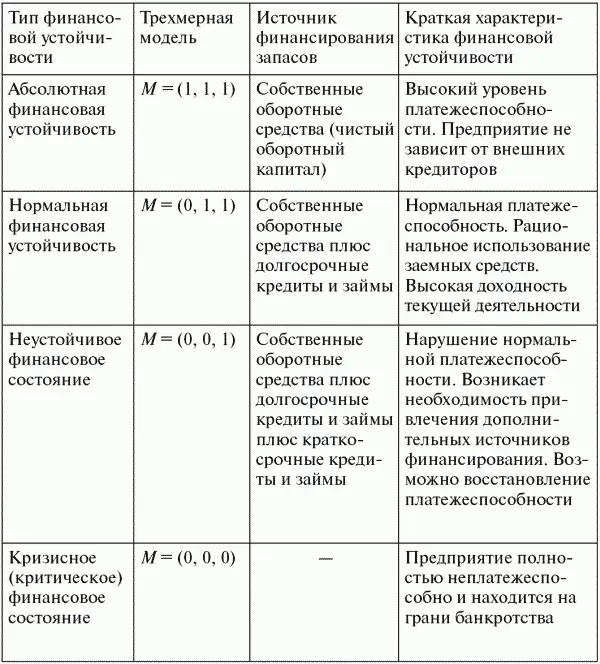

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехмерную модель

М = (?СОС; ?СДИ; ?ОИЗ).

Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (табл. 1.3).

Абсолютную финансовую устойчивость можно представить в виде следующей формулы:

М1 = (1, 1, 1), т.е. ?СОС ? 0; ?СДИ ? 0; ?ОИЗ ? 0.

Этот вид финансовой устойчивости в современной России встречается очень редко.

Таблица 1.3 Типы финансовой устойчивости предприятия

Нормальную финансовую устойчивость выражает формула

М2 = (0,1,1), т.е. ?СОС < 0; ?СДИ ? 0; ?ОИЗ ? 0.

Такая устойчивость гарантирует выполнение финансовых обязательств предприятия.

Неустойчивое финансовое состояние устанавливается по формуле

М3 = (0,0,1), т.е. ?СОС < 0; ?СДИ < 0; ?ОИЗ ? 0.

Кризисное финансовое состояние можно представить в следующем виде:

М4 = (0,0,0), т.е. ?СОС < 0; ?СДИ < 0; ?ОИЗ < 0.

В данной ситуации предприятие является полностью неплатежеспособным и находится на грани банкротства, так как ключевой элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

Определившись с точками, характеризующими финансовое положение предприятия, еще раз подчеркнем, что собственный капитал на конец отчетного периода может принимать любое значение, приближаясь к той или иной точке финансово-экономической устойчивости или неустойчивости. Эти контрольные точки, выступающие в качестве границ, позволяют сформировать зоны риска, финансово-экономической напряженности и устойчивости, т.е. по величине собственного капитала и контрольным точкам можно судить о финансовом благополучии или неблагополучии данного предприятия.

Зона риска характеризуется в целом недостатком собственных средств, в том числе в денежной форме, при этом все имущество предприятия заемное. Для выхода из этой зоны потребуется наращивание собственного капитала (в денежной и неденежной формах), которое сопровождается экономным использованием собственных денежных средств, строго регламентируется и направляется по целевому назначению.

Зона финансово-экономической напряженности представляет собой зону относительной финансовой устойчивости и благополучия. Собственный капитал предприятия реально вкладывается в нефинансовые активы, но все же недостаточен, так как финансовый капитал остается величиной отрицательной, а собственные денежные средства появляются только при приближении к точке финансового равновесия.

Зона устойчивости отражает такое финансовое состояние предприятия, при котором все имущество предприятия постепенно становится собственным, а заемный капитал имеет неденежные источники покрытия.

Принимая во внимание, что источник собственных средств оказывает решающее влияние на финансово-экономическое состояние предприятия, необходимо установить границы этого источника – от минимальной до максимальной его величины, включив в рассмотрение денежную и неденежную составляющие собственного капитала. Для этого вырабатывается классификация финансовой устойчивости. Классификация собственного капитала по зонам финансовой устойчивости и точкам финансового равновесия в наиболее общем виде дает представление о финансовом положении предприятия. Опираясь на бухгалтерский баланс или более подробную бухгалтерскую информацию, директор предприятия, а вместе с ним инвесторы и акционеры, имеют возможность проследить степень финансового благополучия данного предприятия на основе классификации финансовой устойчивости. Так, если предприятие находится в зоне финансово-экономической напряженности, необходимо установить, к какой из четырех точек финансового равновесия близка величина собственного капитала. В зависимости от этого должна составляться программа дальнейшего развития, но прежде требуется установить причины потери финансовой устойчивости.

Читать дальшеИнтервал:

Закладка: