Наталья Ермасова - Финансы: конспект лекций

- Название:Финансы: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Финансы: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долговременной памяти в оперативную», сделать ее готовой к немедленному и эффективному использованию. Специфика периода подготовки к экзамену или зачету заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Финансы».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Предназначено студентам высших учебных заведений.

Финансы: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Часть первая Налогового кодекса РФ (НК РФ) была принята в 1998 г., часть вторая – в 2002 г.; до принятия этих документов основным нормативным актом, регулирующим налоговые отношения в стране, был Закон РФ от 27 декабря 1991 г. № 2118-I «Об основах налоговой системы в Российской Федерации». В это время были подписаны соглашения с Татарстаном, Башкорстаном, Якутией, легализовавшие особый бюджетный статус этих республик, в соответствии с которым с их территорий по-особому начали перечисляться налоги в федеральный бюджет.

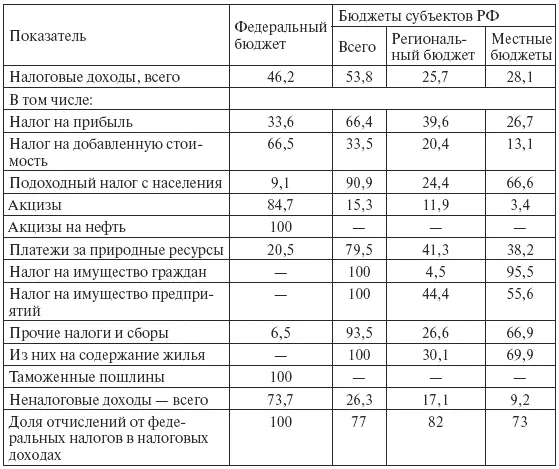

Третий этап реформ – с 1995 по 1998 г. За этот период были приняты Закон РФ от 6 июля 1991 г. № 1550-I «О местном самоуправлении в Российской Федерации» и Федеральный закон от 25 сентября 1997 г. № 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации». Последний закреплял за местным уровнем доли от сбора важнейших федеральных налогов и тем самым вносил большую определенность и предсказуемость в процесс формирования муниципальных доходов. В 1996 г. более 53 % всех поступлений шли в бюджет субъектов РФ (табл. 2.1).

Единственный федеральный налог, поступления от которого жестко закреплялись за уровнями бюджетной системы, – платежи за пользование недрами и природными ресурсами. Остальные федеральные налоги распределялись между федеральным бюджетом и бюджетами субъектов РФ ежегодным законом о федеральном бюджете.

В 1994–1997 гг. субъекты РФ получали 25 % НДС, 90-100 % подоходного налога с физических лиц, 50 % акцизов на алкогольную продукцию, 100 % остальных акцизов (кроме акцизов на минеральное сырье, бензин, автомобили, импортные товары). Кроме того, начиная с 1994 г., субъекты РФ имели право в дополнение к федеральной 13 %-ной ставке устанавливать свою ставку налогообложения прибыли предприятий (большинство регионов ввело максимальную ставку – 22 %).

В это время рассматривались три модели реформирования налоговой системы Российской Федерации:

1) «американский» подход, когда по некоторым налогам каждый уровень власти имеет собственные доходные источники и когда по косвенным налогам разные уровни власти вводят свои налоговые ставки одной и той же налогооблагаемой базы;

2) «германский» подход, когда все уровни власти делят поступления от основных общих доходов;

3) «канадский» подход, когда разные уровни власти вводят свои налоговые ставки одной и той же налогооблагаемой базы.

Одновременно федеральный центр принимал различные социальные законы и перекладывал финансирование связанных с ними расходов на муниципалитеты. Самым «тяжелым» в финансовом отношении для муниципалитетов оказался Федеральный закон от 12 января 1995 г. № 5-ФЗ «О ветеранах». Статья 132 Конституции РФ применялась федеральным центром в части прав по наделению органов местного самоуправления государственными полномочиями, но не в части обязанности передать муниципалитетам необходимые для этого финансовые ресурсы. Средств местных бюджетов на финансирование «федеральных мандатов» не хватало, они не исполнялись в полном объеме, возникла ситуация неопределенности, непредсказуемости, финансовой необязательности со стороны органов местного самоуправления нести предписанные федеральными законами расходы. Из федерального бюджета в 1996 г. на 100 % финансировались лишь оборона и международная деятельность, на 72,8 % – правоохранительная деятельность (табл. 2.2).

Четвертый этап реформ – с 1999 по 2002 г., когда начали действовать Бюджетный и Налоговый кодексы РФ. Эти законы имели большое значение для реформирования бюджетных отношений и проведения налоговой политики, для экономики в целом, но концепция создания относительно независимой финансовой системы на местном уровне в них не была заложена. Всерьез заниматься финансовой концепцией для муниципалитетов федеральный центр начал только в XXI в. (Программа развития бюджетного федерализма, одобренная Правительством РФ в 2001 г.; работа образованной Указом Президента РФ от 21 июня 2001 г. № 741 Комиссии при Президенте РФ по подготовке предложений о разграничении предметов ведения и полномочий между федеральными органами государственной власти, органами государственной власти субъектов РФ и органами местного самоуправления под руководством заместителя руководителя Администрации Президента РФ Д. Н. Козака). Для этого периода реформы муниципального финансирования характерна тенденция к централизации налоговых доходов и расходных полномочий на федеральном и региональном уровнях. Собственные доходы муниципалитетов в этот период сократились, возросла зависимость местных бюджетов от региональных трансфертов. Федеральные власти продолжали принимать решения, резко меняющие расходные обязательства муниципалитетов. В качестве примера можно привести изменение тарифов на заработную плату работников бюджетной сферы с декабря 2001 г. Как и раньше, такие решения не способствовали повышению эффективности управления муниципальными финансами.

До начала 2000-х гг. разграничению обязанностей и возможностей бюджетов разных уровней в России препятствовала многоуровневая, сложноподчиненная система организации местного самоуправления, различающаяся по регионам и приводящая к возникновению неразрешимых проблем. Так, в различных субъектах РФ существовали от одного до трех уровней местного самоуправления или местное самоуправление отсутствует вообще. Иногда отдельные муниципалитеты наделяются государственными полномочиями и фактически являются территориальными подразделениями органов государственной власти субъектов РФ, в других регионах, наоборот, образуется многоуровневая, сложносоставная структура самостоятельных органов власти.

В качестве предпосылки проведения реформ муниципальных финансов можно рассматривать одобренную постановлением Правительства РФ от 15 августа 2001 г. № 584 «Программу развития бюджетного федерализма в Российской Федерации на период до 2005 года».

В ней определены принципы разделения расходных полномочий между бюджетами разных уровней и конкретные направления изменений в распределении расходных полномочий на ближайшие годы (см. разд. 2 Программы). Установлены и принципы разграничения налогов между уровнями бюджетной системы. Специально отметим принцип, в соответствии с которым собственные доходы бюджетов каждого уровня должны стать основным ресурсом для эффективной реализации закрепленных за ними расходных полномочий, включая выравнивание бюджетной обеспеченности регионов и муниципальных образований. Федеральные органы власти должны учитывать положения Программы развития бюджетного федерализма при подготовке проектов федеральных законов и других нормативных правовых актов. В определенной степени реальные реформы системы муниципального финансирования зависят от того, как и в какой степени положения этой в целом прогрессивной программы будут учтены при подготовке законов.

Читать дальшеИнтервал:

Закладка: