Александр Зрелов - Налоговое право: конспект лекций

- Название:Налоговое право: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Зрелов - Налоговое право: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует достаточно краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долговременной памяти в оперативную», сделать ее готовой к немедленному и эффективному использованию. Специфика периода подготовки к экзамену или зачету заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Налоговое право».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам высших учебных заведений.

Налоговое право: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не признаются объектом налогообложения ЕСН, если:

– у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде;

– у налогоплательщиков – индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, или физических лиц такие выплаты не уменьшают налоговую базу по НДФЛ в текущем отчетном (налоговом) периоде.

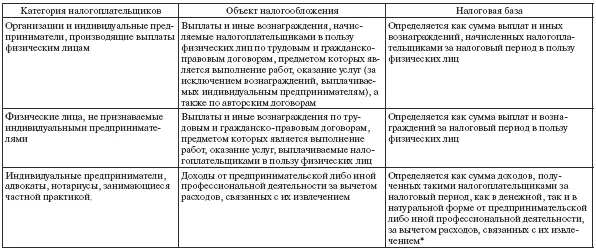

Налоговая базаЕСН зависит от категории налогоплательщика и представлена в табл. 14.4.

При определении налоговой базы учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в ст. 238 НК как не подлежащие налогообложению), вне зависимости от формы, в которой осуществляются данные выплаты.

Налоговые льготы.От уплаты ЕСН освобождаются определенные в ст.239 НК категории лиц с сумм дохода, не превышающего в течение налогового периода 100 тыс. руб. на каждое физическое лицо.

* Состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль соответствующими статьями гл. 25 НК.

Налоговым периодомпризнается календарный год. Отчетными периодами по ЕСН являются первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставкипо ЕСН установлены в дифференцированной форме и определены в ст. 241 НК. Максимальная совокупная ставка ЕСН в размере 26 % установлена для налоговой базы до 280 тыс. руб.

Порядок исчисления и уплаты, сроки уплаты и налоговая отчетностьпо ЕСН определены:

– для налогоплательщиков-работодателей – в ст. 243 НК;

– налогоплательщиков, не производящих выплаты и вознаграждения в пользу физических лиц, – в ст. 244 НК.

Поступления ЕСН распределяется между:

– федеральным бюджетом;

– фондом социального страхования РФ;

– фондами обязательного медицинского страхования.

Налогоплательщики-работодатели исчисляют и уплачивают ЕСН отдельно в федеральный бюджет и каждый фонд. Налогоплательщики представляют налоговую декларацию по налогу не позднее 30 марта года, следующего за истекшим налоговым периодом. Копию налоговой декларации по налогу с отметкой налогового органа или иным документом, подтверждающим представление декларации в налоговый орган, налогоплательщик не позднее 1 июля года, следующего за истекшим налоговым периодом, представляет в территориальный орган Пенсионного фонда Российской Федерации.

Для индивидуальных предпринимателей (в части доходов, не подлежащих выплате своим работникам), адвокатов, нотариусов, занимающихся частной практикой, расчет сумм авансовых платежей, подлежащих уплате в течение налогового периода, производится налоговым органом исходя из налоговой базы данного налогоплательщика за предыдущий налоговый период и установленных налоговых ставок.

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений:

за январь – июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

за июль – сентябрь – не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

за октябрь – декабрь – не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

Расчет налога по итогам налогового периода производится налогоплательщиками, за исключением адвокатов, самостоятельно, исходя из всех полученных в налоговом периоде доходов с учетом расходов, связанных с их извлечением, и установленных ставок. Исчисление и уплата налога с доходов адвокатов осуществляются коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Разница между суммами авансовых платежей, уплаченными за налоговым период, и суммой налога, подлежащей уплате в соответствии с налоговой декларацией, подлежит уплате не позднее 15 июля года, следующего за налоговым периодом, либо зачету в счет предстоящих платежей по налогу или возврату налогоплательщику.

14.5. Налог на прибыль организаций

Налог на прибыль организаций следует отнести к числу прямых налогов. В России налог на прибыль организаций рассматривается в числе федеральных налогов.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты налога на прибыль организаций, с 1 января 2002 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 25 «Налог на прибыль организаций»).

Налогоплательщикаминалога на прибыль организаций признаются:

– российские организации;

– иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Объектом налогообложенияпо налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Правила отнесения доходов к прибыли налогоплательщика для целей налогообложения налогом на прибыль организации представлены в табл. 14.5.

Общие правила определения доходов для целей налогообложения налогом на прибыль организации определены в ст. 248–250, 273 НК. Перечень доходов, не учитываемых при определении налоговой базы, установлен в ст. 251 НК.

Налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Общие правила признания расходов для целей налогообложения налогом на прибыль организации определены в ст. 252–255, 260–273 НК.

Доходы и расходы налогоплательщика учитываются в денежной форме.

Налоговой базойпризнается денежное выражение прибыли (табл. 14.5), подлежащей налогообложению. Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК. Система налогового учета организуется налогоплательщиком самостоятельно. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Читать дальшеИнтервал:

Закладка: