Питер Диксон - Управление маркетингом

- Название:Управление маркетингом

- Автор:

- Жанр:

- Издательство:БИНОМ

- Год:1998

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Питер Диксон - Управление маркетингом краткое содержание

В книге освещены проблемы маркетинга как одного из элементов функционирования редприятий в условиях рыночной экономики. Рассмотрены следующие основные задачи правления маркетингом: исследование рынка и завоевание на нем ведущих позиций, стимулирование инновационной деятельности, повышение производительности и качества продукции, удовлетворение потребностей клиентов.

Книга предназначена для руководителей предприятий, менеджеров всех уровней, сотрудников исследовательских отделов, а также может быть использована в учебном процecce экономических ВУЗов и колледжей.

Издательство выражает особую благодарность Б.И. Копылову за помощь в подготовке

книги.

Рекомендовано: Министерством общего и профессионального образования Российской федерации в качестве учебного пособия для студентов, обучающихся по экономическим направлениям и специальностям

Управление маркетингом - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

3. Контроль информации.Бюджет не может быть составлен без учета корректной прошлой и текущей информации.

4. Децентрализация ответственности за прибыль.Тот порядок, на основании которого принимаются бюджеты для действующих подразделений и категорий товара, относится к структуре ответственности фирмы за ее прибыль,

5. Состав старшего управленческого персонала.Учитываются навыки в составлении бюджета и направление профессиональной деятельности.

6. Важность проекта.Это относится к области наград и поощрений основных лиц, занятых в проекте, что производится на основании полученных доходов.

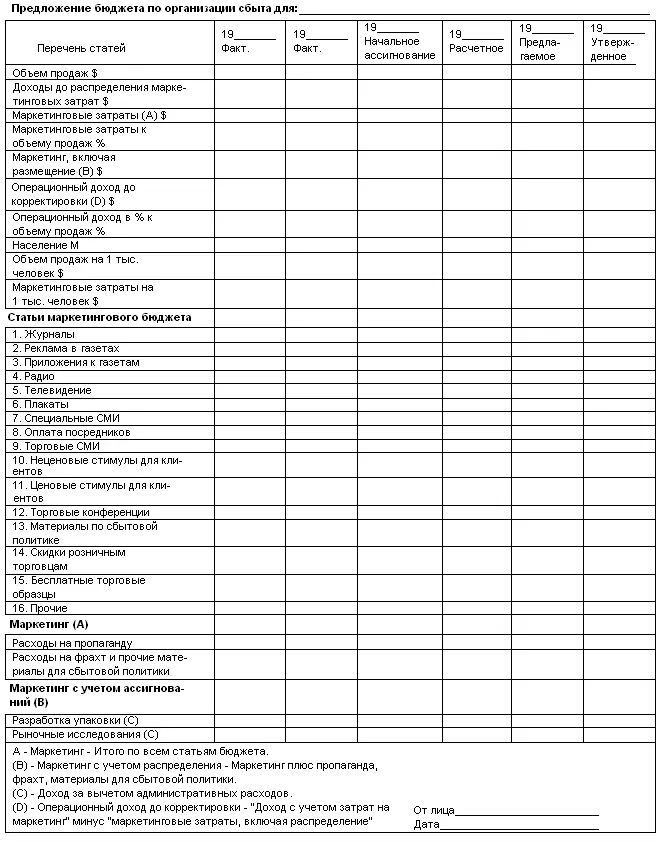

Рис. 15-1.Пример формы бюджета маркетинга

Расчеты проходят несколько стадий, и некоторые затраты распределяются по той причине, что имеют место издержки, связанные с маркетингом некоторых товаров, которые невозможно рассчитать непосредственно.

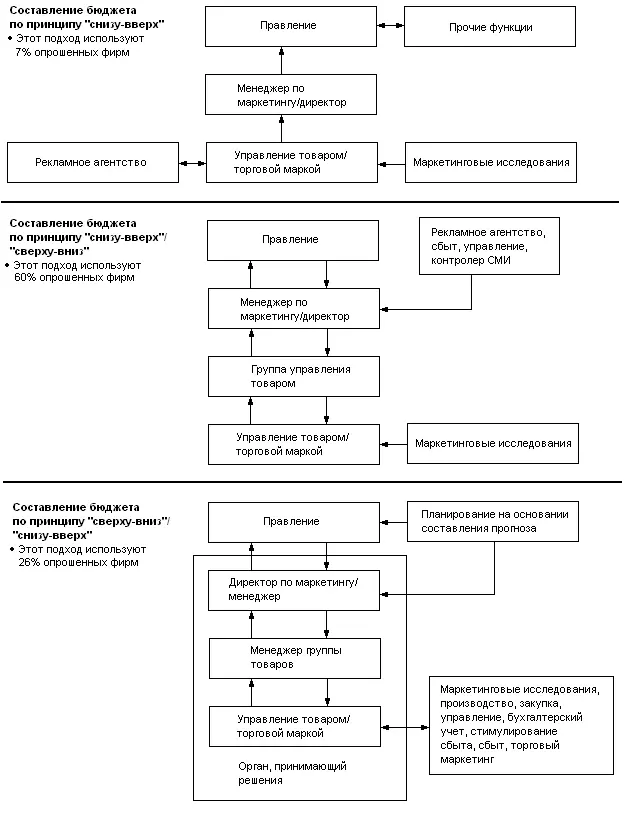

На практике не существует единой универсальной методики составления бюджета для всех фирм. На рис. 15-2 представлены результаты исследования трех общепринятых методик составления бюджета. Только 7% фирм используют методику «снизу-вверх», когда бюджет разрабатывается рядовым руководителем, а затем передается на утверждение руководителям более высокого уровня. 60% фирм используют метод составления бюджета, называемый «снизу-вверх/сверху-вниз», в котором первоначальные рекомендации по составлению бюджета рядовых руководителей перед их утверждением тщательно проверяются и корректируются руководителями высшего звена. Примерно каждая четвертая из рассмотренных фирм использует методику «сверху-вниз/ снизу вверх», при которой бюджетные ограничения производятся руководителями высшего состава, а затем постатейные бюджеты с учетом этих ограничений вновь представляются рядовыми руководителями. Остальные фирмы используют методику другого типа. На рис. 15-3 представлены характеристики каждой из этих методик. Методика составления бюджета по принципу «снизу-вверх/сверху-вниз» имеет большую рыночную ориентацию, чем та, которая в своей основе имеет принцип «сверху-вниз/снизу-вверх», поскольку она разработана исполнителями, которые находятся ближе к рынку, и, следовательно, лучше его понимают. Составление бюджета состоит из двух аспектов: рационального и политического. Рациональный аспект в составлении бюджета заключается в таком распределении ресурсов, при котором вклад в достижение финансовых и маркетинговых целей будет максимальным. Политический аспект в составлении бюджета состоит в том, что отдельные обладающие властью и влиянием лица могут под свои проекты получать большие ресурсы вне зависимости от финансовых или рыночных ситуаций. Весьма вероятно, что это может привести к неэффективному размещению этих ресурсов. Поэтому тот, от кого зависят конечные решения, должен продемонстрировать как хорошее политическое чутье, так и рациональный подход в решении этой проблемы. Все это в значительной мере подтверждает большие преимущества использования деятельности межфункциональной группы, когда решения по составлению бюджета принимаются совместно представителями всех направлений, включающих производство, сбыт, маркетинг, закупки и финансы при неразрывной связи с управленческой группой. Такой подход сводит к минимуму, но не устраняет полностью влияния политического аспекта, зато в значительной степени повышается роль конкурентной рациональности в процессе составления бюджета.

Рис. 15-2.Способы составления маркетинговых бюджетов

При исследовании методики составления бюджетов 93% опрошенных фирм в своей деятельности в этой области пользовались принципами «снизу-вверх», «снизу-вверх/сверху-вниз», или принципом «сверху-вниз/снизу-вверх». Третий принцип большой частью опирается на директивные указания сверху, и исследования показали, что этот подход относится к условию финансового дефицита и бюджетных ограничений.

Рис. 15-3.Характеристики составления бюджета по принципу «снизу-вверх/сверху-вниз»

Методика составления бюджета по принципу «сверху-вниз», показанная на данном рисунке, предполагает следующее: финансовые исполнители здесь являются либо политическими доминирующими лицами, либо обладают более высокими навыками конкурентной рациональности по сравнению с исполнителями в области маркетинга. Принцип «снизу-вверх» предполагает обратное.

Прогнозирование

Процесс составления бюджета всегда требует прогнозирования объемов продаж и издержек. Обычно подобные прогнозы основываются на данных, полученных по последним объемам продаж и издержкам. Исходной точкой для таких прогнозов всегда является прошлая деятельность, но, как уже говорилось ранее, цель планирования и управления процессом маркетинга состоит в таком движении и развитии, которые кардинально повысят объем продаж и, соответственно, снизят затраты. Если маркетинговый план не оказал влияния на данные по последним продажам и издержкам, то это так называемый план «статус-кво», который отражает текущее положение. Многие планы действуют именно по такому принципу. Если на фирме действует стратегия маркетинга и фирма ожидает определенных действий от товарного рынка, то тогда маркетинговый план и конкурентная стратегия будут более или менее идентичными, конечно, с некоторыми корректировками. В такой ситуации, а также при условии, что внешняя среда не будет кардинально меняться, анализ прошлых данных является довольно приемлемой и зачастую весьма точной системой.

Прогнозирование значительно затрудняется в том случае, когда предполагаются существенные изменения в стратегии маркетинга, такие, как изменение в позиционировании товара. Еще одним фактором, влияющим на достоверность прогнозов, являются неожиданные изменения в экономике или в поведении потребителей. Прогнозы объемов продаж в таком случае должны разрабатываться на основе мнения экспертов сучетом мнения потребителей и торгового персонала (см. рис. 15-4).

Мнение экспертов:Анализируется мнение лиц, обладающих специальными знаниями и профессиональной информацией в той или иной отрасли. Их прогнозы и выводы зачастую циркулируют в системе, переходя от эксперта к эксперту, что вызывает необходимость проведения взаимных корректировок данных прогнозов на основе информации, которой экспертная группа совместно владеет. Такой способ носит название «прогнозирования по методу Делфи». По сравнению с прочими методами этот метод экспертной оценки является самым лучшим в области прогнозирования событий, позволяя учитывать влияние экстраординарных ситуаций, таких, как смена политики правительства, изменение в экономике или в технологии.

Читать дальшеИнтервал:

Закладка: