Том Демарко - Человеческий фактор: успешные проекты и команды

- Название:Человеческий фактор: успешные проекты и команды

- Автор:

- Жанр:

- Издательство:Символ-Плюс

- Год:2005

- ISBN:5-93286-061-8, 0-932633-43-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Том Демарко - Человеческий фактор: успешные проекты и команды краткое содержание

Книга Тома Демарко и Тимоти Листера «Человеческий фактор: успешные проекты и команды» – перевод 2-го издания всемирно известного бестселлера об управлении проектами разработки ПО. Первое издание содержало революционные по тем временам (1987 г.) идеи, которые выдержали проверку временем. Авторы скорректировали свои выводы и добавили несколько новых глав. Ценность этой книги в том, что в ней описываются принципы, за каждым из которых стоит реальная история. Все главы содержат наблюдения и новаторские подходы, которые заставят читателей и руководителей увидеть важные вопросы в новом, более разумном ракурсе. С юмором и мудростью, обретёнными за годы руководства и консультирования, Демарко и Листер демонстрируют, что сложнейшие проблемы разработки ПО имеют человеческую, а не техническую природу. Они не дают простых ответов, но дают правильные, подкреплённые научными исследованиями. Издание предназначено в первую очередь руководителям проектов, но будет полезно и рядовым программистам.

Человеческий фактор: успешные проекты и команды - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

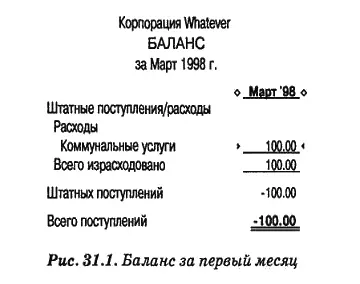

Здесь обозначены потери за месяц, поскольку расходы превысили поступления.

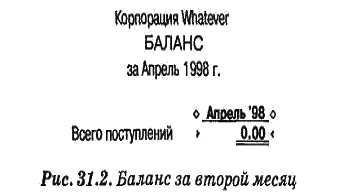

В следующем месяце дела идут примерно так же. Снова нет доходов и зарплат. Однако на улице потеплело, и целый апрель вы открываете окна, не включая обогреватель. Так что за коммунальные услуги платить не нужно. Но один чек вы все же выписываете: вы купили наладонный компьютер и регистрируете покупку как «компьютерное оборудование», поскольку это самая подходящая из категорий расходов, предложенных вашим бухгалтерским приложением. В конце этого месяца баланс выглядит следующим образом (рис. 31.2):

В прошлом месяце единственный чек на сто долларов в сочетании с отсутствием доходов дал отрицательный баланс. В этом месяце единственный чек на сто долларов в сочетании с отсутствием дохода даёт безубыточность. Откуда такая разница? Разницу можно объяснить лишь разными категориями расходов. В марте траты на коммунальные услуги попали в категорию расходов, в апреле траты на компьютерное оборудование получили совершенно иную интерпретацию. Ваш бухгалтерский пакет понял, что компьютерное оборудование – разновидность активов, вроде денег на другом банковском счёту. И потому посчитал чек переводом с одного банковского счета на другой. Этот перевод не оказал влияния на баланс.

Расход – это деньги, которые исчезают в результате использования. В конце марта месяца нет ни денег, ни тепла (нет того, за что платятся деньги). С другой стороны, вложение – это использование средств для приобретения других средств. Ценный ресурс не был израсходован, мы лишь преобразовали его в иную форму. Когда вы считаете траты вложением, а не расходами, это называется капитализацией средств.

Теперь поговорим о деньгах, которые компания тратит на людей. В бухгалтерии принято считать, что зарплаты – это расходы, но не вложение средств. Иногда это имеет смысл, но не всегда. Когда сотрудник создаёт продукт, который затем продаётся, не имеет значения, тратитесь вы на труд работника или производите вложение средств в его труд. В конечном итоге деньги, выплаченные работнику, вычитаются из цены продукта, что позволяет вычислить прибыль. Вряд ли вы станете приписывать его труд к затратам, точно так же, как не станете относить к ним обогрев завода. В конце месяца уже не будет ни труда, ни тепла.

А теперь предположим, что вы отправили этого работника на семинар на неделю. Его зарплата и деньги за семинар потрачены на нечто, что не «исчезло» в конце месяца. То, что он узнал, останется в его голове на многие месяцы. Если вы с умом потратили деньги на обучение, то это вложение, и не исключено, что очень хорошее. Однако по принятой в бухгалтерии практике и это вложение попадёт в категорию расходов.

Имеет значение не столько то, как счетоводы будут отчитываться о подобных вещах перед налоговой инспекцией или акционерами, сколько представление руководителей о реальных вложениях компании в сотрудников. Этот человеческий капитал может быть существенным, и ошибочное представление о подобных вложениях как о невосполнимых расходах может приводить руководителей к действиям, разрушающим ценные вложения организаций.

Разумеется, подобные действия – основной элемент несовершенного руководства. Компании порой переживают времена, когда руководители среднего и высшего звена состязаются друг с другом в изощрённости способов повысить производительность в краткосрочной перспективе (квартальные прибыли), принося в жертву долгосрочную. Это обычно называют «балансовым сознанием», но мы предпочитаем другое название: «поедание посевных семян».

Оценка вложений в человеческий капитал [87]

Сколько ваша компания вложила в вас и ваших коллег? Простой способ оценить порядок сумм – представить, что случится, если уйдёт один из вас. Допустим, для примера, что Луиза, специалист по базам данных, объявляет о своём увольнении в конце этого месяца. До этого момента вы ощущали разумную уверенность в том, что ваша команда из пяти человек сможет сдать новую версию системы отслеживания продаж к следующему лету. Текущие задачи решались достаточно гладко, а сплочённая команда работала очень эффективно. До тех пор, пока Луиза не озвучила свою неожиданную новость. Кто знает, что теперь будет? Просто катастрофа. Вы звоните в отдел кадров и делитесь плохой новостью: «Луиза уходит тридцать первого числа» и спрашиваете с надеждой в голосе: «Можете найти мне другую Луизу?»

К сожалению, отдел кадров не может быстро найти специалиста, обладающего нужными познаниями в данной области. «Может быть, подойдёт Ральф?» – предлагает собеседник. О Ральфе вы никогда не слышали раньше, как и все остальные участники команды, но, похоже, что иных вариантов не предвидится, и вы соглашаетесь. Дело сделано. Луиза уходит тридцать первого, а первого числа выходит Ральф.

В каком-то смысле проект не испытал никаких потрясений. Тридцать первого числа в команде было пять человек, первого числа их снова пять. Если Ральф получает такую же зарплату, как Луиза, то компания продолжает с готовностью покупать ваши человеко-часы по той же цене, что и в прошлом месяце. И команда в этом месяце получит ровно пять человеко-месяцев, как если бы Луиза не уходила. Если в прошлом месяце опоздания для проекта не предвиделось, то и в этом все должно быть по расписанию. На что же вам теперь жаловаться?

Что ж, посмотрим, как Ральф проводит первые дни в компании. Когда Луиза ушла, остался определённый объём работы, предназначавшийся для неё. Как много из этой работы успеет сделать Ральф за первый день? Ответ, понятное дело, – нисколько. Ничего он не сделает. Он весь день заполняет формы для страховок, учится заказывать обед, получать доступ к ресурсам, настраивает свою рабочую станцию и подключает компьютер к сети. Его общая производительность равна нулю. Да она может быть даже меньше нуля. Если он использует время других людей, – а вы знаете, что он это сделает, потому что ему нужны ответы на простые вопросы, – его вклад в производительность команды в этот день будет отрицательным.

Ладно, все-таки первый день, а что во второй? Второй день немного лучше. Он полностью включился в работу, читает заметки, оставленные Луизой. Если бы Луиза осталась, ей не пришлось бы читать никакие заметки, потому что она все знала наизусть. (Ей не пришлось бы и писать эти заметки, не соберись она уходить.) Производительность Ральфа все ещё гораздо ниже, чем была бы производительность Луизы. Он по-прежнему может оказывать отрицательное влияние, поскольку ему, весьма вероятно, понадобится помощь других участников команды. Он будет тратить время, которое они в ином случае могли бы посвятить своим задачам.

Читать дальшеИнтервал:

Закладка: