Джордж Сорос - Первая волна мирового финансового кризиса

- Название:Первая волна мирового финансового кризиса

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джордж Сорос - Первая волна мирового финансового кризиса краткое содержание

Эта книга - хронология развития мирового экономического кризиса - состоит из двух частей, написанных с интервалом в год. В части, датированной 2008 годом, всемирно известный финансист Джордж Сорос исследует причины регрессии, разоблачает ложные предпосылки, на которых был построен финансовый рынок, и дает прогноз развития событий. Весьма ценна изложенная в ней теория рефлексивности, опровергающая постулат о стремлении финансовых рынков к равновесию и допускающая как их саморазвитие, так и саморазрушение. В новой части книги, написанной в 2009 году, - «Размышлении о крахе 2008 года и его значении» - автор анализирует динамику кризиса, оценивает собственные инвестиционные решения, и рассказывает об обязательных шагах по улучшению ситуации.

Книга позволяет увидеть ретроспективу событий, происходивших в мировой экономике, глазами гениального финансиста и будет безусловно интересна не только специалистам, но и всем, кто следит за перипетиями развития коизиса.

Первая волна мирового финансового кризиса - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Кредитный кризис мог бы быть ослаблен путем создания клиринговой организации или биржи кредитных дефолтных свопов. Рынок подобных контрактов составляет 45 триллионов долларов, и держатели контрактов совершенно не уверены в защищенности их контрагентов. В случае дефолта некоторые контрагенты, скорее всего, не смогут исполнить свои обязательства. Эта перспектива висит над рынком подобно дамоклову мечу, и, возможно, именно она повлияла на решение ФРС, не позволившее рухнуть Веаr Stearns. Создание клиринговой компании или биржи с адекватной структурой капитала и жесткими требованиями по уровню маржи, в ведение которой были бы переданы все существующие и будущие контракты, позволило бы разрешить нынешнюю ситуацию.

Что же делать с беспорядком, возникшим из-за лопнувшего пузыря на жилищном рынке? Обычные монетаристские и фискальные меры по противодействию цикличности можно применять, только пока они работают. В данном случае ограничиться ими не удастся. Поэтому представляется желательным позволить максимальному числу людей сохранить свои дома. Это относится и к держателям субстандартных закладных, и к тем, размер закладных которых превышает стоимость домов. Их можно считать жертвами пузыря на жилищном рынке, заслуживающими послаблений. Однако послабления могут оказаться коварными: дело в специфике ипотечных кредитов, ценность которых обеспечивается возможностью лишения заемщика права выкупа заложенного имущества. В большинстве других стран должники несут личную ответственность, а в Соединенных Штатах у кредиторов есть только один инструмент обеспечения выполнения обязательств — лишение права выкупа. С другой стороны, подобные лишения права выкупа снижают стоимость жилья и способствуют дальнейшему падению рынка. Кроме того, они достаточно затратны для всех вовлеченных сторон и приводят к раскручиванию негативных эффектов. Что можно сделать для балансировки этих факторов? Решению этого вопроса я посвятил больше всего времени. Я даже привлек мой фонд, Институт «Открытое общество». Представляю вам свои предварительные выводы.

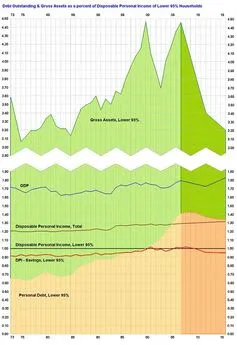

Примерно 40% из 7 миллионов выданных и не закрытых в настоящее время субстандартных кредитов подвергнутся дефолту в течение ближайших двух лет. Примерно таким же по объему будет дефолт закладных с опционом по платежам и других ипотечных кредитов с плавающей ставкой, однако здесь он продлится чуть дольше. Эти действия приведут к дальнейшему снижению цен на жилье. Цены, по всей видимости, будут падать ниже уровня долгосрочного тренда, пока не вмешается правительство.

Более чем когда-либо пострадают люди, которых затронул жилищный кризис. Есть серьезные основания полагать, что население старшего возраста подверглось воздействию наиболее циничных кредиторов: неспособность этой группы исполнять обязательства по кредиту непропорционально велика. Необычно широко затронуты и этнические группы. Учитывая, что владение домом является в США основным фактором, определяющим уровень зажиточности и дающим дополнительные возможности, кризис особенно заденет молодых профессионалов из этнических меньшинств. В соответствии с доктриной «общества, основанного на собственности» они направляли свои активы на покупку недвижимости.

Возьмем, к примеру, графство Принс-Джордж в штате Мэриленд, населенное преимущественно афроамериканцами. Это одно из самых преуспевающих графств в стране, однако количество случаев лишения права выкупа заложенного имущества здесь выше, чем где-либо еще в Мэриленде. Данные по Мэриленду показывают, что субстандартные кредиты имеются у 54% афроамериканских домовладельцев (для сравнения: среди испаноязычных домовладельцев доля заемщиков составляет 47%, а среди белых — 18%).

Лишение права выкупа задолженного имущества сокращает ценность и других домов, окружающих объект залога, что приводит к отказу от собственности еще большего количества домовладельцев, так как размер их закладных начинает превышать стоимость домов. В итоге дестабилизация затрагивает целые районы и влияет на развитие событий в других областях жизни, таких как уровень занятости, образование, здравоохранение и забота о детях. Дополнительные политические шаги, о которых я говорил выше, должны фокусироваться на решении таких проблем. Предпринятые в последнее время инициативы администрации Буша носят скорее имиджевый характер. С учетом ограничений, накладываемых действительностью, от этих инициатив практически ничего не останется.

Новый подход должен быть, с одной стороны, системным, а с другой — допускать индивидуальные решения. Если говорить о системном подходе, то мне кажется правильным подход конгрессмена Барни Фрэнка, хотя ему пока не удалось получить поддержку обеих партий. Он выдвигает два предложения, направленных на достижение правильного баланса между возможностью лишения права выкупа и ограничением применения этого права. Заметим, что шаги по установлению баланса должны предприниматься в определенной последовательности.

Во-первых, требуется изменить закон о банкротстве так, чтобы судебные власти имели право изменять условия ипотечного займа в отношении жилья, являющегося основным местом проживания граждан. Это заставит кредиторов добровольно изменять условия ипотечных кредитов, чтобы избежать вынужденного их изменения (так называемого cram down). Республиканцы возражают против такого шага, говоря о том, что его применение нарушит права кредиторов, а следовательно, сделает ипотечные займы более дорогими в будущем. Однако предложение Фрэнка относится лишь к займам, возникшим в период с января 2005 года по июнь 2007 года. Более того, существующий закон о банкротстве уже позволяет изменять условия ипотечных кредитов применительно ко вторым домам, и это не привело к существенному росту их цены.

Во-вторых, Фрэнк предлагает наделить Федеральную жилищную администрацию (Federal Housing Administration, FНА) правом выдачи гарантий, помогающих заемщикам в области субстандартных кредитов рефинансировать свою задолженность на более приемлемых условиях. Держатели первой закладной, получающие гарантии от Федеральной жилищной администрации, должны будут погасить не более чем 85% от текущей справедливой оценки дома. Чтобы компенсировать свои издержки по гарантиям, ФЖА получает в залог вторую закладную на собственность. В случае если заемщик продает свой дом или рефинансирует заем, он платит с суммы полученной при этом прибыли либо единовременный штраф за неустойку в размере 3% от балансовой стоимости первой закладной по данным баланса ФЖА, либо платежи с получаемой прибыли по снижающейся ставке (например, от 100% в первый год до 20% на пятый год и 0% далее). Если продажа дома или рефинансирование займа происходит по истечении пяти лет с момента получения гарантии от ФЖА, применяется только единовременная 3%-ная неустойка.

Читать дальшеИнтервал:

Закладка: