Джордж Сорос - Первая волна мирового финансового кризиса

- Название:Первая волна мирового финансового кризиса

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джордж Сорос - Первая волна мирового финансового кризиса краткое содержание

Эта книга - хронология развития мирового экономического кризиса - состоит из двух частей, написанных с интервалом в год. В части, датированной 2008 годом, всемирно известный финансист Джордж Сорос исследует причины регрессии, разоблачает ложные предпосылки, на которых был построен финансовый рынок, и дает прогноз развития событий. Весьма ценна изложенная в ней теория рефлексивности, опровергающая постулат о стремлении финансовых рынков к равновесию и допускающая как их саморазвитие, так и саморазрушение. В новой части книги, написанной в 2009 году, - «Размышлении о крахе 2008 года и его значении» - автор анализирует динамику кризиса, оценивает собственные инвестиционные решения, и рассказывает об обязательных шагах по улучшению ситуации.

Книга позволяет увидеть ретроспективу событий, происходивших в мировой экономике, глазами гениального финансиста и будет безусловно интересна не только специалистам, но и всем, кто следит за перипетиями развития коизиса.

Первая волна мирового финансового кризиса - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Добровольный характер действий в рамках предложения Фрэнка является одновременно и плюсом, и минусом. Хорошо то, что предложение сохраняет возможность лишения права выкупа заложенного имущества. Плохо то, что предложение относится лишь к небольшой части проблемных ипотечных кредитов: оно применимо лишь к заемщикам, доход которых в 2,5 раза превышает стоимость обслуживания долга. В то же время организации, выдавшие ипотечный кредит, предпочли бы принять в качестве полного возмещения сумму в размере 85% текущей рыночной стоимости домов и воздержаться от дальнейшей деятельности даже в случае роста их стоимости. Предложение Фрэнка относительно FНА может превратиться в закон еще до окончания президентского срока Буша, однако в существующем виде этот закон вряд ли окажет серьезное влияние на жилищный кризис: для того чтобы он работал, его положения должны быть существенно расширены. Изменения закона о банкротстве могли бы оказать серьезное влияние на улучшение ситуации, однако это предложение сталкивается с несогласием со стороны администрации Буша.

В отрасли ипотечного кредитования имеется множество юридических и практических препятствий, не позволяющих кредитующей стороне изменять условия субстандартных кредитов в условиях просрочки оплаты или дефолта. Кредиторы утверждают, что секьюритизация ипотечных кредитов усложняет контроль над индивидуальными кредитами, а «соглашения о создании пулов и их обслуживании» существенно ограничивают их возможности по пересмотру условий предоставления кредита. Однако основным препятствием является «война траншей». Различные транши даже в пределах одного кредита имеют разные процентные ставки: один транш может ориентироваться на погашение основной суммы долга, а другой — на погашение процентов. Кредиторы возражают против изменения условий ипотечных кредитов, так как одни транши подвергнутся большему удару, чем другие, а ответственность кредиторов по всем траншам одинакова.

Тем не менее в целом растет согласие с тем, что создание пулов и их обслуживание дают большую гибкость по сравнению с прежней ситуацией. Агентство Мооdу's подтверждает, что, несмотря на имеющиеся проблемы секьюритизации, увеличивается количество модифицированных ипотечных договоров, хотя их доля в общем объеме договоров, условия по которым подлежали пересмотру в 2007 году, составляет всего 3,5%. Следует уделять больше внимания качественному разъяснению и документированию преимуществ, создаваемых изменениями в договорах об ипотечном кредитовании: это убедит кредиторов заставить свои службы участвовать в этом процессе.

Заключение

Основная цель, которую я ставил перед собой при написании этой книги, состоит в том, чтобы продемонстрировать важность и применимость понятия рефлексивности. Нынешний момент можно считать крайне благоприятным. Превалирующая парадигма — теория равновесия — и ее политическое следствие, рыночный фундаментализм, не только оказались неспособны объяснить происходящее, но и ввергли нас в хаос. Нам необходима новая парадигма. Однако парадигма, которую предлагаю я, — признание рефлексивности — еще должна доказать свою ценность. До сих пор она не могла соревноваться с теорией равновесия, так как не была способна давать однозначные прогнозы. Вот почему экономисты не воспринимали ее серьезно. Теперь же, когда теория равновесия не смогла ни спрогнозировать ситуацию, ни дать ей объяснения, игровое поле несколько очистилось. Идея о том, что рефлексивность привносит элемент неуверенности в человеческие взаимоотношения в целом и в деятельность финансовых рынков в частности, заслуживает некоторого доверия. Однако теория еще должна показать, на что она способна. Я дал все объяснения, которые только могу. Я применил мою теоретическую концепцию для практических инвестиционных решений. И все равно я считаю, что мог бы сделать больше, если бы, сопоставив мою концепцию со всем моим жизненным опытом, попытался определить, что же ждет нас в будущем. Я заявляю о завершении прежней эры. На что же будет похожа новая эра?

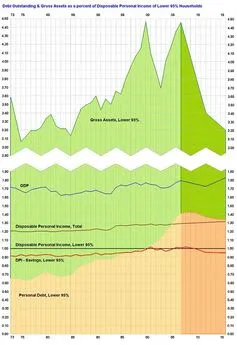

Разумеется, об однозначных подходах не может быть и речи. Будущее зависит от того, какую политическую реакцию вызовет нынешний финансовый кризис. Тем не менее мы можем определить проблемы и проанализировать возможную политическую реакцию. Мы также можем достаточно определенно сказать, какой не будет новая эра. Период сокращения кредитования не будет столь же долгим, как период кредитной экспансии, начавшийся после Второй мировой войны. Процессы подъема-спада асимметричны: долгий и постепенно набирающий обороты подъем сменяется коротким и резким падением. Соответственно, основное снижение объемов кредитования произойдет в ближайшее время. Стоимость жилья уже упала примерно на 10%, и в следующий год, вероятнее всего, упадет еще на 20% или больше. Полные обороты набрал отток заемных средств из хеджевых фондов и банковских балансов; эти процессы не могут продолжаться с таким же размахом и дальше. Они могут получить дополнительный негативный импульс от рецессии или присущих ей процессов, однако можно ожидать, что приблизительно в течение года ситуация постепенно нормализуется. Завершение периода сокращения объемов кредитования приведет к временному облегчению, однако вряд ли мы еще раз увидим кредитную экспансию на прежнем уровне.

Хотя рецессия в США сейчас (в апреле 2008 года) представляется неотвратимой, пока что нет причин ожидать, что она будет глобальной. В других частях мира развиваются мощные силы, которые смогут противодействовать рецессии в Соединенных Штатах и замедлению экономического роста в Европе и Японии. Тем не менее ход экономического развития может привести к политическим шагам, способным нарушить нормальное развитие мировой экономики.

Следуя той же логике, я заключаю, что лопнувший сверхпузырь не означает, что новых пузырей не возникнет. Напротив, новые пузыри уже формируются. Бегство от доллара привело к повышению спроса на сырье и энергию. Законодательство в области биотоплива привело к росту в области сельскохозяйственного производства. А рост курса ренминби привел к тому, что реальные процентные ставки в Китае стали негативными, что обычно приводит к возникновению пузыря, связанного с активами.

Я утверждаю, что закончился длительный период относительной стабильности, основанной на роли США как доминирующей силы и доллара как основной международной резервной валюты. Я предвижу период политической и финансовой нестабильности, вслед за которым, я надеюсь, сформируется новый мировой порядок.

Читать дальшеИнтервал:

Закладка: