Александр Борисов - Комментарий к Федеральному закону от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)» (постатейный; издание второе, переработанное и дополненное)

- Название:Комментарий к Федеральному закону от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)» (постатейный; издание второе, переработанное и дополненное)

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:978-5-91550-226-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Борисов - Комментарий к Федеральному закону от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)» (постатейный; издание второе, переработанное и дополненное) краткое содержание

Проанализированы различные аспекты правовой регламентации договора потребительского кредита (займа): условия договора, заключение договора, проценты по договору, использование электронного средства платежа, предоставление заемщику информации до и после заключения договора, отказ от получения потребительского кредита (займа) и его досрочный возврат, уступка прав (требований) по договору, последствия нарушения заемщиком сроков возврата основной суммы долга и (или) уплаты процентов по договору.

Рассмотрены вопросы разрешения споров по договору потребительского кредита (займа), осуществления действий по возврату во внесудебном порядке задолженности по договору потребительского кредита (займа), публичной ответственности за нарушение Закона, осуществления надзора и контроля за соблюдением требований Закона. Приведены изменения, внесенные в законодательные акты в связи с принятием Закона.

Издание предназначено прежде всего для заемщиков (физических лиц) и представителей кредиторов (кредитных организаций и некредитных финансовых организаций).

2-е издание, переработанное и дополненное

Комментарий к Федеральному закону от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)» (постатейный; издание второе, переработанное и дополненное) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

пункт 4, предусматривающий такое условие, как процентная ставка в процентах годовых, а при применении переменной процентной ставки – порядок ее определения, соответствующий требованиям комментируемого Закона, дополнен указанием на значение такой ставки на дату предоставления заемщику индивидуальных условий;

введен пункт 5 1, предусматривающий такое условие, как указание на изменение суммы расходов заемщика при увеличении используемой в договоре потребительского кредита (займа) переменной процентной ставки потребительского кредита (займа) на один процентный пункт, начиная со второго очередного платежа, на ближайшую дату после предполагаемой даты заключения договора потребительского кредита (займа).

Перечень индивидуальных условий договора потребительского кредита (займа) сформулирован в ч. 9 комментируемой статьи исчерпывающе, но часть 10 данной статьи допускает возможность включения в индивидуальные условия договора и иных условий. При этом предусмотрено, что в случае наличия противоречий между общими условиями договора потребительского кредита (займа) и его индивидуальными условиями подлежат применению индивидуальные условия договора потребительского кредита (займа), т. е. те, которые согласованы кредитором и заемщиком индивидуально.

В части 11 комментируемой статьи установлено, что индивидуальные и общие условия договора потребительского кредита (займа) должны соответствовать информации, предоставленной кредитором заемщику в соответствии с ч. 4 данной статьи. При этом не указаны последствия несоответствия таких условий и информации, что представляется не вполне удачным.

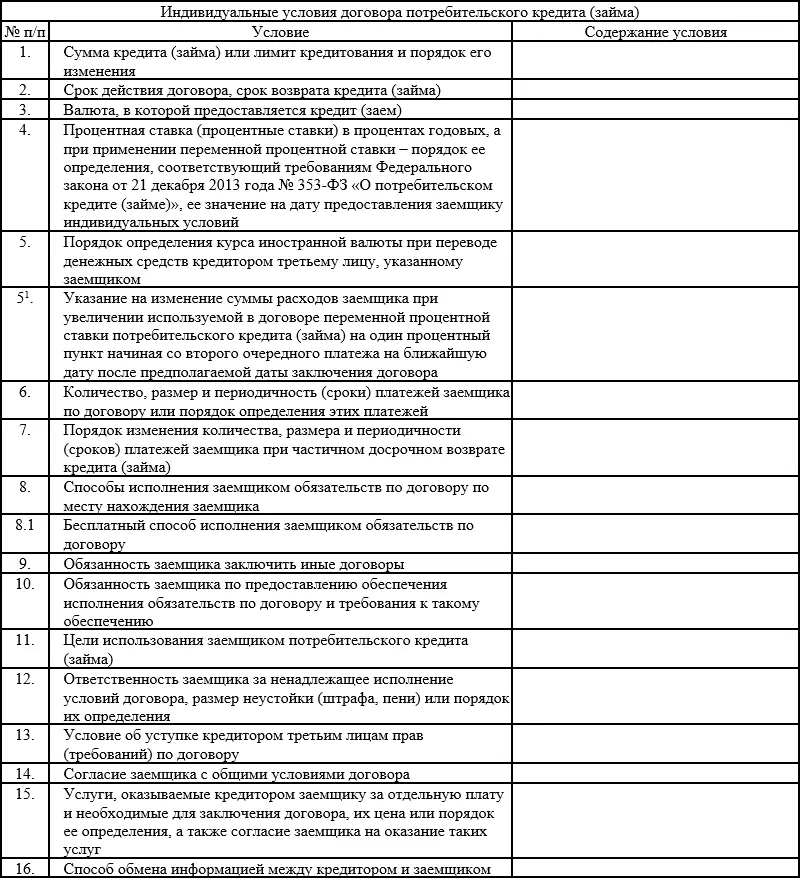

Часть 12 комментируемой статьи устанавливает требования к оформлению индивидуальных условий договора потребительского кредита (займа). Такие условия подлежат отражению в виде таблицы, начиная с первой страницы договора потребительского кредита (займа), четким, хорошо читаемым шрифтом. Форма такой таблицы устанавливается нормативным актом Банка России.

На основании нормы ч. 12 комментируемой статьи и с учетом положений ч. 9 данной статьи издано Указание Банка России от 23 апреля 2014 г. № 3240-У «О табличной форме индивидуальных условий договора потребительского кредита (займа)» [40] ВБР, 2014, № 62.

, которым предусмотрено следующее:

1) таблица индивидуальных условий договора состоит из общего заголовка и трех граф по форме приложения к данному Указанию, из которых графа «Содержание условия» заполняется кредитором и содержит индивидуальные условия заключаемого договора потребительского кредита (займа);

2) исключение строк из таблицы индивидуальных условий договора не допускается. Отсутствие информации в строках таблицы индивидуальных условий договора обозначается отметкой «Отсутствует». В случае если условие не применимо к данному виду договора, проставляется отметка «Не применимо». Проставление отметки «Не применимо» допускается в строках 5, 9-11, 15;

3) при размещении части таблицы индивидуальных условий договора на второй и следующих по порядку страницах договора потребительского кредита (займа) заголовок и подзаголовки граф повторяются. Строки таблицы индивидуальных условий договора переносятся на следующую страницу целиком, кроме случаев, когда содержание условия занимает более одной страницы договора;

4) в случае наличия в договоре потребительского кредита (займа) иных условий, требующих согласования кредитором и заемщиком индивидуально, таблица индивидуальных условий договора дополняется строками, содержащими такие условия, после строки 16 с продолжением нумерации по порядку.

К названному Указанию также приложена следующая Табличная форма индивидуальных условий договора потребительского кредита (займа) (в ред. Указания Банка России от 15 мая 2018 г. № 4794-У [41] ВБР, 2018, № 44.

).

Согласно примечанию к таблице (в таблицу индивидуальных условий договора не включается) слова «кредит» или «заем» в соответствующем падеже по тексту таблицы индивидуальных условий договора могут использоваться кредитором в зависимости от вида договора потребительского кредита или потребительского займа соответственно.

13. В части 13 комментируемой статьи определены три условия, которые не могут быть включены в договор потребительского кредита (займа) не могут содержаться:

1) условие о передаче кредитору в качестве обеспечения исполнения обязательств по договору потребительского кредита (займа) всей суммы потребительского кредита (займа) или ее части;

2) условие о выдаче кредитором заемщику нового потребительского кредита (займа) в целях погашения имеющейся задолженности перед кредитором без заключения нового договора потребительского кредита (займа) после даты возникновения такой задолженности;

3) условия, устанавливающие обязанность заемщика пользоваться услугами третьих лиц в связи с исполнением денежных обязательств заемщика по договору потребительского кредита (займа) за отдельную плату.

Включение таких условий в договор потребительского кредита (займа) будет означать противоречие условий договора федеральному закону. В отношении недействительности сделки, нарушающей требования закона или иного правового акта, в ст. 168 части первой ГК РФ (в ред. Федерального закона от 7 мая 2013 г. № 100-ФЗ [42] pravo.gov.ru, 2013, 8 мая.

) установлено следующее:

за исключением случаев, предусмотренных пунктом 2 данной статьи или иным законом, сделка, нарушающая требования закона или иного правового акта, является оспоримой, если из закона не следует, что должны применяться другие последствия нарушения, не связанные с недействительностью сделки (п. 1);

сделка, нарушающая требования закона или иного правового акта и при этом посягающая на публичные интересы либо права и охраняемые законом интересы третьих лиц, ничтожна, если из закона не следует, что такая сделка оспорима или должны применяться другие последствия нарушения, не связанные с недействительностью сделки (п. 2).

Статья 16 Закона РФ «О защите прав потребителей» предусматривает недействительность условий договора, ущемляющих права потребителя. Как предусмотрено в п. 1 указанной статьи, условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами РФ в области защиты прав потребителей, признаются недействительными; если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме.

Читать дальшеИнтервал:

Закладка: