Александр Мельников - Всё о бизнесе за два часа

- Название:Всё о бизнесе за два часа

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- Город:Москва

- ISBN:978-5-9500-9627-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Мельников - Всё о бизнесе за два часа краткое содержание

Всё о бизнесе за два часа - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

4. Зарегистрироваться в качестве ИП дешевле, чем зарегистрировать организацию (госпошлина за ИП – 800 руб., госпошлина за ЮЛ – 4000 руб.). Да и услуги специализированных организаций по регистрации и ликвидации ЮЛ стоят дороже, чем для ИП.

5. ИП – это минимум конфиденциальности. Почти во всех документах (чеки ККТ, например) фигурирует фамилия ИП. Во многих документах (договоры, накладные) – адрес постоянной регистрации.

6. ИП не может заниматься некоторыми видами деятельности (ему не дадут лицензию). Например:

● образовательная деятельность;

● производство алкоголя, оптовая и розничная торговля алкоголем;

● виды деятельности, связанные с авиационной техникой и авиационной безопасностью;

● виды деятельности, связанные с оружием и военной техникой, взрывчатыми веществами;

● виды деятельности, связанные с производством лекарств, с оборотом наркотических и психотропных веществ;

● инвестиционные фонды, негосударственные пенсионные фонды;

● некоторые другие виды деятельности.

Еще один нюанс – страховые взносы, которые начисляются на зарплату наемных работников. ИП не имеет права претендовать на пониженные ставки (см. главу 4.3 «Пониженные ставки страховых взносов»), предусмотренные для организаций, которые занимаются, к примеру, разработкой и продажей программного обеспечения (ПО) и баз данных, а также оказанием услуг, связанных с ПО и базами данных.

7. Считается, что организация обладает большей презентабельностью, чем ИП. Однако в сфере малого бизнеса покупателям (клиентам) чаще всего все равно, кем является продавец товаров или услуг – ИП или организацией. Гораздо большее значение имеет применяемая продавцом система налогообложения (в том случае, если покупателю нужен НДС, а плательщиком НДС может быть и ЮЛ, и ИП. Об НДС см. главу 3.1 «НДС. Налог, который платят все, но не все о нем знают»).

8. Если у вас есть партнеры (соучредители), то лучше всего зарегистрировать организацию (ООО или АО).

Все приобретенное организацией имущество принадлежит ей. Прибыль распределяется между участниками ООО в общем случае пропорционально долям (между акционерами АО – в зависимости от количества и категории акций (привилегированные или обыкновенные)). Можно в уставе ООО прописать иную пропорцию или регулировать взаимоотношения корпоративным договором (см. главу 11.1 «Устав ООО: не простое украшение»).

Имущество, приобретенное ИП, и прибыль от его деятельности по документам принадлежат только ему. Если со временем пути партнеров по бизнесу разойдутся, то «дележка» имущества может стать очень большой проблемой. И необязательно потому, что кто-то из партнеров был хорошим, а стал плохим. Просто у разных людей могут быть разные взгляды на сложившуюся ситуацию и на собственный вклад в развитие бизнеса.

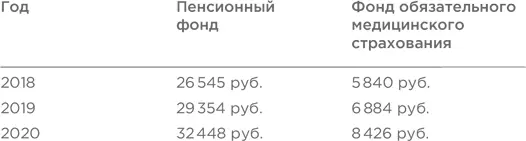

9. ИП по умолчанию, независимо от системы налогообложения и прочих факторов, должен платить фиксированные взносы за себя. С 2017 года уплата индивидуальными предпринимателями взносов в медицинский и пенсионный фонды перешла под контроль Федеральной налоговой службы. Отчисления на страхование обязательны и уплачиваются вне зависимости от того, ведет ли вообще ИП деятельность и на какой системе налогообложения находится.

Расчет взносов по страхованию основывается на ст. 430 НК РФ.

В 2017 году были установлены фиксированные суммы взносов ИП за себя на три года вперед:

В отличие от ИП, организация не уплачивает обязательные страховые взносы при отсутствии деятельности. Если она не ведет деятельность, движение по счету отсутствует, доход не получен, то и налоговой базы нет. При этом сдавать «нулевую» отчетность по выбранной системе налогообложения все-таки придется.

10. Уставный капитал организации нужно оплатить. Если он оплачивается имуществом, то, какова бы ни была сумма взноса, потребуется оценка независимого оценщика. Минимальный размер уставного капитала в настоящее время – 10 000 руб. Потом эти средства можно использовать на нужды организации.

Размер уставного капитала не может быть менее величины чистых активов организации. В противном случае в предусмотренном законом порядке необходимо принять решение об уменьшении уставного капитала или о ликвидации ЮЛ. При регистрации в качестве ИП ничего подобного не требуется, так как у ИП уставного капитала нет.

11. Если выбираете организацию, имейте в виду, что придется решать вопрос с адресом юридического лица (см. главу 11.2 «Адрес юридического лица. Если выпало в Империи родиться…»).

Таким образом, у ИП и ЮЛ есть свои особенности, плюсы и минусы, и нужно выбирать исходя из совокупности всех факторов.

Но в любом случае, если вы зарегистрировались в качестве ИП, ничто не мешает вам в дальнейшем стать учредителем организации. (И наоборот, учредитель организации вполне может зарегистрироваться в качестве ИП.) Это увеличивает количество сдаваемой отчетности, но иногда позволяет оптимизировать налогообложение и учет совершенно законным способом.

Если вы остановили свой выбор на юридическом лице, то теперь нужно сделать следующий шаг: выбрать между обществом с ограниченной ответственностью и акционерным обществом, которые, как говорилось выше, являются наиболее часто используемыми формами коммерческих юридических лиц.

Куда делись ЗАО – закрытые акционерные общества? С изменениями в ГК РФ, внесенными Федеральным законом от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации», понятия закрытых и открытых акционерных обществ упразднились.

Сейчас существуют акционерные общества (АО) и публичные акционерные общества (ПАО). Последние отвечают признакам публичности и по своему смыслу с началом предпринимательской деятельности совершенно «не вяжутся» (потому в данном издании мы их не рассматриваем). Таким образом, привычные всем ЗАО именуются теперь АО. Зарегистрированные ранее ЗАО, конечно, существуют и меняют наименования при первых изменениях в уставе.

Из ООО и АО начинающему предпринимателю лучше выбрать первое. Объясним почему. Уставный капитал ООО разделен на доли, уставный капитал АО – на акции, которыми владеют соответственно участники ООО и акционеры АО. При создании ООО вы становитесь владельцем доли, а при регистрации АО – акций. Акции (документарные и бездокументарные) являются ценными бумагами, подлежащими обязательной государственной регистрации. Это означает, что после регистрации АО необходимо зарегистрировать выпуск акций. Процедура предполагает регистрацию решения и отчета о выпуске ценных бумаг, требует привлечения компетентных юристов и уплаты дополнительных пошлин.

Читать дальшеИнтервал:

Закладка: