Светлана Рахманова - Оплата труда: типичные нарушения, сложные вопросы

- Название:Оплата труда: типичные нарушения, сложные вопросы

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Рахманова - Оплата труда: типичные нарушения, сложные вопросы краткое содержание

Книга представляет собой практическое пособие по вопросам оплаты труда. В ней рассмотрены основные допускаемые нарушения и разобраны все сложные вопросы.

Теоретический материал изложен простым, доступным языком. Кроме того, книга включает множество практических примеров, описывает ситуации, в которых работодателями допускаются наиболее типичные ошибки и предлагает варианты их решения.

Пособие предназначено прежде всего для специалистов, непосредственно решающих вопросы оплаты труда в организациях – бухгалтеров, юрисконсультов, работников отделов кадров, а также руководителей предприятий.

Оплата труда: типичные нарушения, сложные вопросы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

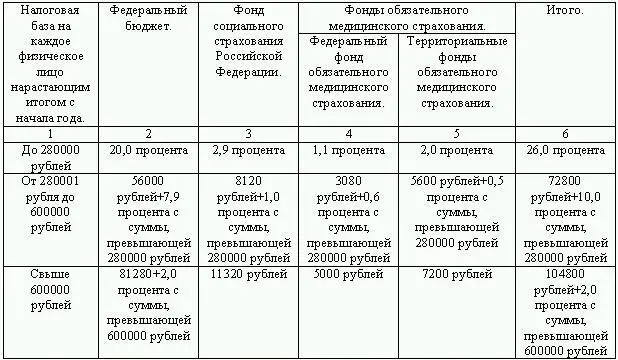

Пункт 1 ст. 241 Налогового кодекса РФ устанавливает ставки ЕСН для налогоплательщиков-работодателей, за исключением выступающих в качестве работодателей налогоплательщиков – организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования:

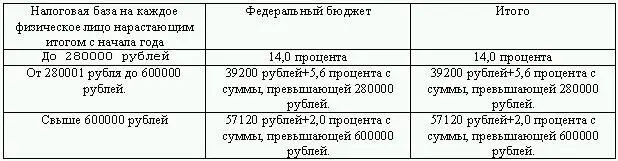

Пониженные налоговые ставки предусмотрены для налогоплательщиков – сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования.

Для налогоплательщиков-организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, применяются следующие ставки:

Определение даты осуществления выплат и получения доходов.

В соответствии со ст. 242 НК РФ, датой осуществления выплат и иных вознаграждений в целях исчисления ЕСН считается:

1) для организаций и индивидуальных предпринимателей, производящих выплаты физическим лицам, – день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты);

2) для физических лиц, не признаваемых индивидуальными предпринимателями, – день выплаты вознаграждения физическому лицу;

3) для доходов от предпринимательской либо иной профессиональной деятельности, а также связанных с этой деятельностью иных доходов – день фактического получения дохода.

Порядок исчисления и уплаты ЕСН.

Единый социальный налог исчисляется и уплачивается отдельными платежными поручениями в федеральный бюджет и во внебюджетные фонды (Фонд социального страхования РФ, Федеральный и территориальные фонды обязательного медицинского страхования).

Единый социальный налог уплачивается по итогам года. При этом по итогам каждого месяца организация должна уплачивать авансовые платежи.

Сумма ЕСН определяется как соответствующая процентная доля налоговой базы:

Сумма облагаемых доходов, начисленных в пользу работника * ставка налога = сумма ЕСН.

Сумма ежемесячных авансовых платежей определяется следующим образом:

Сумма облагаемых доходов с начала года до окончания соответствующего календарного месяца ставка налога – сумма ранее уплаченных ежемесячных авансовых платежей = ежемесячная сумма авансовых платежей.

Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца.

По итогам отчетного периода налогоплательщики исчисляют разницу между суммой налога, исчисленной исходя из налоговой базы, рассчитанной нарастающим итогом с начала налогового периода* до окончания соответствующего отчетного периода, и суммой уплаченных за тот же период ежемесячных авансовых платежей, которая, подлежит уплате в срок, установленный для представления расчета по налогу.

Таким образом, сумма налога, подлежащая перечислению по итогам года, определяется следующим образом:

Сумма ЕСН, подлежащая перечислению по итогам года = сумма облагаемых доходов, рассчитанных нарастающим итогом за календарный год (налоговый период) * ставка налога – сумма уплаченных авансовых платежей.

Налоговые вычеты.

Сумма налога, подлежащая уплате в Фонд социального страхования Российской Федерации, подлежит уменьшению налогоплательщиками на сумму произведенных ими самостоятельно расходов на цели государственного социального страхования, предусмотренных законодательством Российской Федерации.

К таким расходам относятся (п. 2.1 Инструкции, утвержденной Постановлением ФСС РФ от 9 марта 2004 г. № 22 (далее – Инструкция № 22)):

– пособие по временной нетрудоспособности;

– пособие по беременности и родам;

– пособие при усыновлении ребенка;

– единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

– единовременное пособие при рождении ребенка;

– ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет;

– социальное пособие на погребение либо возмещение стоимости гарантированного перечня услуг по погребению специализированной службе по вопросам похоронного дела;

– оплата дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства в возрасте до 18 лет;

– оплата путевок на оздоровление детей работников.

Кроме выплат, указанных в Инструкции № 22, к вычету можно принять и другие выплаты по соцстраху, если они предусмотрены бюджетом ФСС РФ на соответствующий год.

Сумма налога (сумма авансового платежа по налогу), подлежащая уплате в федеральный бюджет, уменьшается на сумму начисленных страховых взносов в Пенсионный фонд. При этом сумма налогового вычета не может превышать сумму налога (сумму авансового платежа по налогу), подлежащую уплате в федеральный бюджет, начисленную за тот же период.

Налогоплательщики, которые наряду с предпринимательской деятельностью, облагаемой по общему налоговому режиму, осуществляют деятельность, облагаемую ЕНВД, применяют налоговый вычет только по видам деятельности, облагаемым по общему налоговому режиму. Страховые взносы в Пенсионный фонд, начисленные по деятельности, облагаемой ЕНВД, в качестве налогового вычета при определении ЕСН в федеральный бюджет не учитываются.

В случае если в отчетном (налоговом) периоде сумма примененного налогового вычета превышает сумму фактически уплаченного страхового взноса за тот же период, такая разница признается занижением суммы налога, подлежащего уплате, с 15-го числа месяца, следующего за месяцем, за который уплачены авансовые платежи по налогу. Обнаружив при проверке такую разницу, налоговые органы имеют полное право доначислить ЕСН в федеральный бюджет. На возникшую недоимку по ЕСН будут начислены пени.

Если авансовые платежи превышают сумму налога, то эта разница возвращается организации или засчитывается в счет предстоящих платежей по налогу.

Читать дальшеИнтервал:

Закладка: