Денис Шевчук - Свой бизнес: создание собственной фирмы

- Название:Свой бизнес: создание собственной фирмы

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Свой бизнес: создание собственной фирмы краткое содержание

Книга написана на основе практического опыта работы юридической консалтинговой фирмы INTERFINANCE в области создания (регистрации), перерегистрации, лицензирования и ликвидации компаний.

Все организации создаются с какой-то целью и для выполнения определенных функций в условиях конкретного окружения, конкретной среды, к тому же постоянно меняющейся. Деятельность, функционирование организации является ее содержанием, а организационно-правовая форма юридического лицаформой этой деятельности. Несоответствие содержания форме, противоречие содержания и формы в организации - причина огромного количества пороков, недостатков в работе органов и государственного аппарата, и общественных организаций, и коммерческих структур. Представляемое пособие вводит в круг описанных проблем, дает необходимую базу знаний для самостоятельного их решения, содержит практические рекомендации.

Книга может быть полезна всем, кто решил создать свой бизнес, поможет прояснить многочисленные юридические вопросы, руководителям предприятий, юристам и экономистам, а также преподавателям, студентам и аспирантам юридических и экономических специальностей.

Свой бизнес: создание собственной фирмы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

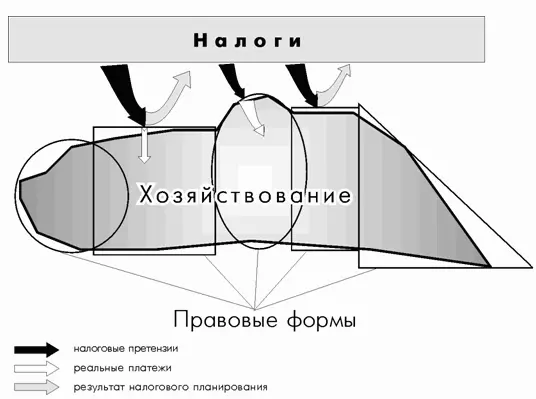

Поэтому, налогообложение зависит либо от того, как прошла деятельность и как государство обложило ее налогами, либо от того, как мы оформили эту деятельность с учетом правил налогообложения и как позволили обложить ее налогами. Правовые формы могут быть панцирем между налогами и хозяйственной деятельностью, а могут сыграть и обратную роль.

Знание правил налогообложение и умение изменять оформление хозяйственной деятельности дают возможность изменять бремя налогов, т. е. не пассивно платить налогов «сколько получилось», а планировать, управлять налогообложением.

Основные факторы, влияющие на налогообложение

Какие же знания необходимы, для того чтобы управлять налогообложением, оптимизировать или минимизировать его?

Первое. Налогообложение зависит от субъектаналогообложения, от того, кого налогами облагают.

Второе. Налогообложение зависит от формыхозяйственной деятельности, от правового оформления хозяйственных операций.

Третье. Налогообложение зависит от правилсамого налогообложения, поскольку в самом налоговом законодательстве существуют варианты обложения, а их следует использовать.

Из этого следует, что возлагать решение проблем налогообложения на бухгалтера, основная задача которого – учет результатов хозяйственной деятельности на только не перспективно, но и бессмысленно. Бухгалтер не изучает право (гражданское и предпринимательское), бухгалтер не планирует деятельность, не занимается хозяйствованием, а только подводит ее итоги, к бухгалтеру попадают результаты, которые он (она) пытается приспособить к налоговому законодательству.

Не помогут вам и аудиторы. Они, по самому определению их специальности, подтверждают достоверность (и грамотность) результатов деятельности бухгалтера. То есть имеют дело с тем, как уже сложилось налогообложение конкретного предпринимателя за конкретный прошедший период. Конечно, они могут посетовать на то, что вы что-то там не так сделали, помогут задним числом что-то переправить, но они не налоговые консультанты, они не планируют налогообложение.

Попытки обратиться к юристам в 90 % случаев приведут к неудачам. Большинство скромно откажется обсуждать даже саму проблему по причине того, что они не специализируются в этой области.

Другая часть с возмущением заметит, что налоговое законодательство писалось кем угодно, но только не юристами, поэтому понять его не возможно, оно не подвластно пониманию юриста и не к лицу Юристу заниматься такой малоюридической отраслью.

Так куда же бедному крестья..., простите, предпринимателю податься?

К сожалению, только к тем 10 процентам, а то и меньше, юристов, которые занимаются проблемами бизнеса, к бизнес-адвокатам. Специалисты-профессионалы, называющие себя консультантами по налогам, могут смело присваивать себе то же звание бизнес-адвокатов, даже не имея статуса просто адвоката и вот по какой причине. Как мы выше выяснили, проблемы налогообложения лежат: а) в области знания о субъектах налогообложения, б) в области правового оформления хозяйственной деятельности и в) в области налогового законодательства.

Все эти три области – правовые. Первые две – гражданское законодательство, третья – налоговое законодательство.

Разговоры о том, что налоговое законодательство писалось не юристами, лишено логики и нормальной терминологической определенности. Это лишь отговорки для тех юристов, которые не хотят заниматься отраслью совершенно новой, не разжеванной в сотнях учебников и, главное, не привычной и далекой от юридических стереотипов, стандартов, традиций. Но налоговое законодательство есть ЗАКОНОдательство, оно должно стать вотчиной юристов.

Основные этапы создания предпринимательской организации

После того, как мы узнали содержательную часть процесса создания организации: для чего создаются юридические лица, какие они бывают, что необходимо учесть при проектировании юридического лица, т. е. в этой главе вы узнаете основные этапы технологического процесса создания юридического лица.

Подготовка и создание организации

Решение проблемы создания предпринимательской организации созвучно решению любой проблемы и, поэтому в обобщенном виде представляет собой процесс: осмысления потребности, определения цели, постановки задач, выработки вариантов решения задач, принятия решения (т. е. выбор оптимального сочетания вариантов решения), обеспечения исполнения задач и оценки результатов.

Соответственно складываются и основные этапы создания предпринимательской структуры:

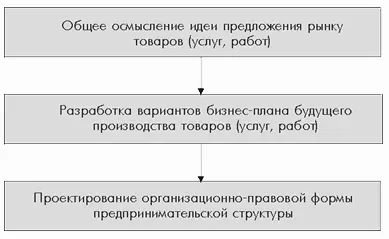

Общее осмысление идеи предложения рынку товаров (услуг, работ). Осмысление должно основываться на оценке имеющихся ресурсов. Если даже полностью отсутствуют материальные, технологические, финансовые и кадровые ресурсы, то это не означает краха Вашего предприятия (в смысле «начинания»). Наличие у Вас организаторских ресурсов, предпринимательского таланта может возместить отсутствие иных резервов!

Разработка вариантов бизнес-плана будущего производства товаров (услуг, работ).Бизнес-план в условиях рынка, как известно, начинается не с того, что вы можете дать, а с того, что хочет взять потребитель, с рыночного спроса.

Проектирование организационно-правовой формы предпринимательской структуры. Исходя из бизнес-плана, т. е. из проекта СОДЕРЖАНИЯ будущей предпринимательской деятельности, Вы можете проектировать организационно-правовую форму предпринимательской структуры.

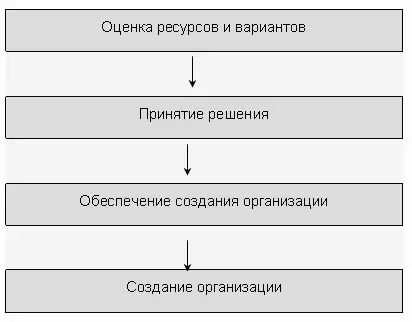

Процесс проектирования организационно-правовой формы предпринимательской структуры заключается в следующем:

Оценка ресурсов и вариантов.Следует оценить наличие и необходимость квалифицированных кадров, а также требуемую степень их привлечения (партнерство, сотрудничество).

Нужно выяснить и сопоставить финансовые затраты на создание организации-предприятия и на организацию индивидуальной предпринимательской деятельности, а также определить источники финансирования.

Нелишне определить, согласны ли будущие контрагенты работать с индивидуальным предпринимателем или предпочтут организацию.

Уточнить, какие структуры производства и управления им предусмотрены бизнес-планом.

Читать дальшеИнтервал:

Закладка: