Оксана Кузнецова - Добровольное страхование

- Название:Добровольное страхование

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Кузнецова - Добровольное страхование краткое содержание

Перспективными направлениями рынка страховых услуг являются накопительное страхование, позволяющее одновременно делать накопления и страховать жизнь и здоровье; страхование автомобиля: страхование туристов. Об этих и других видах страхования вы сможете узнать из данного пособия.

Работа нацелена на то, чтобы читатель смог не только получить информацию, но и успешно применить полученные знания. Для этого в разделы включены информационные блоки о том, какие документы нужны для оформления страховки; какими критериями нужно руководствоваться при выборе достойной страховой компании; как вести себя в момент наступлении страхового случая и при обращении к страховщику. Интересные примеры из жизни сделают чтение данного пособия увлекательным, а материалы из судебной практики помогут сориентироваться в проблемных ситуациях.

При подготовке пособия использованы нормативные правовые акты и судебная практика по состоянию на 1 декабря 2007 г.

Издание является универсальным пособием, рассчитанным на широкий круг читателей.

Добровольное страхование - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

4.5. Франшиза может быть условной или безусловной и устанавливается как в процентах к страховой сумме, так и в абсолютном размере:

– при установлении условной франшизы Страховщик не несет ответственности за убытки, не превышающие сумму франшизы, но возмещает убытки полностью при превышении размера убытков этой суммы;

– при установлении безусловной франшизы во всех случаях возмещаются убытки за вычетом суммы франшизы.

4.6. Страховая сумма, установленная договором страхования, уменьшается на сумму выплаченного (подлежащего выплате) страхового возмещения с даты наступления страхового случая, в результате которого возникла обязанность Страховщика по выплате страхового возмещения, если в договоре страхования не предусмотрено иное.

4.7. Страхователь вправе восстановить страховую сумму до размера, установленного при заключении договора (или до иного размера), путем заключения дополнительного соглашения на оставшийся срок страхования и уплаты дополнительной страховой премии.

При этом расчет дополнительной страховой премии (взноса) производится по следующей формуле:

где Д – дополнительный взнос;

В – величина, на которую увеличивается страховая сумма; Т – страховой тариф (в %);

п – количество дней, оставшихся до окончания договора страхования, считая с даты восстановления страховой суммы.

4.8. В договоре страхования для определения размера страховой суммы и страховой премии могут использоваться значения в иностранной валюте.

5. Страховой тариф. Страховая премия

5.1. Страховой тариф – ставка страховой премии с единицы страховой суммы.

5.2. Страховая премия – плата за страхование, которую Страхователь обязан уплатить Страховщику в порядке и в сроки, установленные договором страхования.

5.3. Уплата страховой премии производится наличными деньгами или безналичным платежом.

5.4. При заключении договора страхования Страхователю может быть предоставлено право уплаты страховой премии в рассрочку, при этом Страхователь обязан уплачивать страховые взносы в полном объеме в сроки, предусмотренные договором страхования.

5.5. В случае неуплаты страховой премии или первого ее взноса в установленный договором страхования срок договор является не вступившим в силу.

5.6. В случае неуплаты очередного взноса в установленный договором страхования срок договор считается прекращенным, при этом уплаченные страховые взносы Страхователю не возвращаются, если в договоре страхования не оговорено иное. В указанном случае договор страхования прекращает свое действие автоматически (по умолчанию) и не требует направления дополнительных уведомлений Страхователю.

5.7. Если иное не предусмотрено договором страхования, страховая премия (единовременная, или первый страховой взнос) уплачивается Страхователем в следующем порядке:

– при безналичной форме уплаты – в течение пяти рабочих дней с даты подписания договора страхования;

– наличными деньгами – при заключении договора страхования.

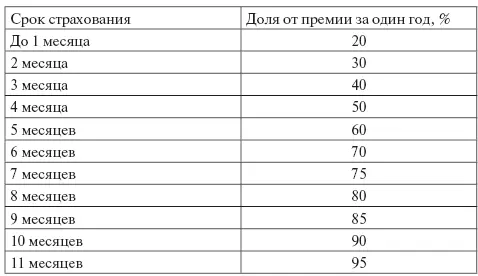

5.8. При страховании на срок менее одного года страховая премия может уплачиваться в следующей доле от годового размера исчисленной премии, если договором страхования не предусмотрено иное:

При расчете страховой премии по договорам страхования, заключаемым на срок менее одного года, неполный месяц принимается за полный.

5.9. В случае, предусмотренном в п. 4.8 настоящих Правил, страховая премия (страховой взнос) подлежит оплате в рублях по курсу Центрального банка Российской Федерации, установленному на дату уплаты денежных средств в кассу Страховщика (представителю Страховщика) или на дату перечисления денежных средств на расчетный счет Страховщика.

6. Договор страхования

6.1. Для заключения договора страхования Страхователь представляет Страховщику письменное заявление по установленной форме о своем желании заключить договор страхования, в котором должны быть указаны:

– наименование (для юридического лица) или фамилия, имя, отчество (для физического лица) Страхователя;

– страховая сумма;

– срок страхования;

– иные запрошенные Страховщиком сведения, позволяющие судить о степени риска.

О сведениях, не отраженных в заявлении, но имеющих существенное значение для оценки степени риска, Страхователь обязан сообщить дополнительно.

6.2. Страховщик вправе потребовать предоставления наряду с заявлением иных документов, необходимых для оценки степени риска.

6.3. Договор страхования может заключаться одним из двух способов, указанных ниже, а именно путем:

6.3.1. составления одного документа, подписываемого от имени сторон уполномоченными лицами (пункт 2 статьи 434 ГКРФ);

6.3.2. вручения Страхователю на основании его письменного заявления страхового полиса, подписанного от имени Страховщика уполномоченным лицом.

Принятие и оплата Страхователем страхового полиса означает заключение договора страхования на условиях, изложенных в принятом страховом полисе.

6.4. В период действия договора страхования Страхователь обязан незамедлительно письменно уведомлять Страховщика о ставших ему известными значительных изменениях в обстоятельствах, сообщенных Страховщику при заключении договора страхования. Значительными изменениями признаются любые изменения сведений, указанных в договоре страхования (страховом полисе), письменном заявлении о страховании и/или в другом письменном документе, который Страхователь адресовал Страховщику в связи с заключением договора страхования.

В случае неисполнения Страхователем обязанности, предусмотренной настоящим пунктом Правил, Страховщик вправе требовать расторжения договора страхования и возмещения убытков, причиненных расторжением договора страхования, в соответствии с действующим законодательством РФ. Страховщик не вправе требовать расторжения договора страхования, если обстоятельства, влекущие увеличение страхового риска, уже отпали.

6.5. Страховщик, уведомленный об обстоятельствах, влекущих увеличение страхового риска, вправе потребовать изменения условий договора страхования или уплаты дополнительной страховой премии соразмерно увеличению степени страхового риска. Если Страхователь возражает против изменения условий договора страхования или уплаты дополнительной страховой премии, то Страховщик вправе требовать расторжения договора страхования в соответствии с действующим законодательством РФ.

6.6. Если иное не предусмотрено договором, действие договора страхования досрочно прекращается в случаях:

Читать дальшеИнтервал:

Закладка: