Василиса Нешатаева - Культурные ценности. Цена и право

- Название:Культурные ценности. Цена и право

- Автор:

- Жанр:

- Издательство:Литагент «Высшая школа экономики»1397944e-cf23-11e0-9959-47117d41cf4b

- Год:2013

- Город:Москва

- ISBN:978-5-7598-1029-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Василиса Нешатаева - Культурные ценности. Цена и право краткое содержание

Культурные ценности представляют собой особый объект правового регулирования в силу своей двойственной природы: с одной стороны – это уникальные и незаменимые произведения искусства, с другой – это привлекательный объект инвестирования. Двойственная природа культурных ценностей порождает ряд теоретических и практических вопросов, рассмотренных и проанализированных в настоящей монографии: вопрос правового регулирования и нормативного закрепления культурных ценностей в системе права; проблема соотношения публичных и частных интересов участников международного оборота культурных ценностей; проблемы формирования и заключения типовых контрактов в отношении культурных ценностей; вопрос выбора оптимального способа разрешения споров в сфере международного оборота культурных ценностей.

Рекомендуется практикующим юристам, студентам юридических факультетов, бизнесменам, а также частным инвесторам, интересующимся особенностями инвестирования на арт-рынке.

Культурные ценности. Цена и право - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Этот перечень действует в редакции приказа Россвязьохранкультуры от 14 марта 2008 г. № 117. Вывоз таких культурных ценностей осуществляется на основании свидетельства на право вывоза культурных ценностей с территории Российской Федерации [38].

2) принятие решения о возможности вывоза, временного вывоза культурных ценностей;

3) обеспечение экспертизы культурных ценностей, заявленных к вывозу, временному вывозу, а также при их возврате после их временного вывоза.

Экспертиза осуществляется в соответствии с Положением о проведении экспертизы и контроля за вывозом культурных ценностей, утв. постановлением Правительства РФ от 27 апреля 2001 г. № 322 [39]. Экспертиза проводится на платной основе [40]уполномоченными внештатными экспертами Министерства культуры [41]. К организациям, уполномоченным на осуществление экспертизы, относятся, например, Государственная Третьяковская галерея, ГМИИ им. A.C. Пушкина, Государственный Эрмитаж и др. [42]Результат экспертизы является основанием для принятия решения о возможности вывоза, временного вывоза культурных ценностей;

4) выдача свидетельства на право вывоза, временного вывоза культурных ценностей.

Министерство культуры – центральный аппарат – в соответствии с Положением, утв. постановлением Правительства от 20 июля 2011 г. № 590, выдает свидетельство на право вывоза культурных ценностей с территории Российской Федерации. Свидетельство выдается в двух экземплярах: для заявителя и для таможенных органов. Экземпляр свидетельства является основанием не только для вывоза культурных ценностей, но и для их обратного ввоза. Свидетельство подписывается должностным лицом Отдела государственного контроля за вывозом и ввозом культурных ценностей Департамента сохранения культурного наследия с заверением его подписи гербовой печатью Минкультуры России.

Кроме того, Министерство культуры выдает справку, подтверждающую, что вывозимые предметы не являются культурными ценностями, подпадающими под действие Закона 1993 г., и не требуют выдачи свидетельства на право вывоза. Справка также подписывается уполномоченным должностным лицом и заверяется печатью Департамента культурного наследия [43];

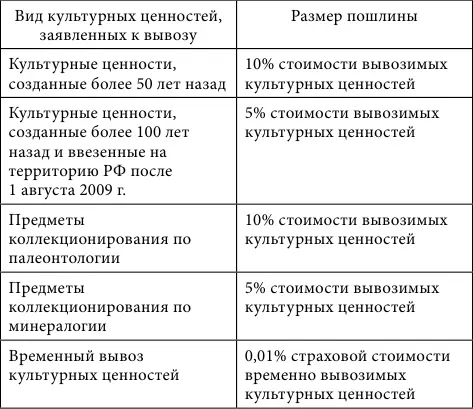

5) взимание специального сбора за право вывоза, временного вывоза.

В соответствии с п. 34 и 35 ст. 333.33 Налогового кодекса РФ [44]за право вывоза культурных ценностей установлена государственная пошлина (см. табл.);

Таблица

6) осуществление контроля за соблюдением правил внешнеэкономической деятельности в отношении культурных ценностей.

В соответствии со ст. 51 «Основ законодательства Российской Федерации о культуре» организации культуры осуществляют внешнеэкономическую деятельность, специализированную торговлю, в том числе аукционную, произведениями искусства, изделиями народных художественных промыслов, изобразительной продукцией, предметами антиквариата в порядке, установленном законодательством Российской Федерации. При этом культурные ценности, хранящиеся в государственных и муниципальных музеях, картинных галереях, библиотеках, архивах и других государственных организациях культуры, не могут быть использованы в качестве обеспечения кредита или сданы под залог. Внешнеэкономическая деятельность, относящаяся к культурным ценностям, допускается только при наличии разрешения, выдаваемого в порядке, определяемом Правительством РФ [45];

7) осуществление регистрации ввозимых, временно ввозимых культурных ценностей;

8) организация широкого оповещения общественности о фактах пропажи, хищения, утраты культурных ценностей;

9) принятие мер по восстановлению законных прав собственников в случаях незаконного оборота культурных ценностей.

Учитывая высокую оборотоспособность культурных ценностей и частые случаи нарушения правил о трансграничном обороте таких объектов, Закон 1993 г. предусматривает также общие положения об ответственности за нарушение законодательства о вывозе и ввозе культурных ценностей. Статья 55 Закона 1993 г. предусматривает три вида ответственности: дисциплинарную, административную, уголовную.

II. Правовое регулирование внешнеэкономических сделок с культурными ценностями

1. Общие положения о заключении международных сделок в сфере оборота культурных ценностей

Культурные ценности являются одним из наиболее привлекательных объектов инвестирования. Однако многие ученые обеспокоены тем, что произведения искусства, превращаясь в товар, средство обмена, теряют свою художественную ценность [46]. С данным утверждением трудно согласиться. Безусловно, область, в которой пересекаются торговля и искусство очень противоречива и содержит множество спорных этических вопросов. Тем не менее коллекционирование и инвестирование в искусство позволяют сохранить и защитить предметы искусства, а иногда и открыть новые или забытые имена.

Арт-рынок [47]занимает на сегодняшний день важное место в международном экономическом обороте. Основными участниками оборота культурных ценностей выступают арт-дилеры [48]и аукционные дома – в качестве основных институтов на арт-рынке, а также коллекционеры и музеи, которые являются основными покупателями предметов искусства. Отношения между этими субъектами арт-рынка сложны и многогранны. Они требуют специального правового регулирования, учитывающего специфику арт-рынка и предмета торговли – культурных ценностей.

Наиболее значимым унифицированным международно-правовым актом, регулирующим международную куплю-продажу, является Конвенция ООН о договорах международной купли-продажи товаров 1980 г. (Венская конвенция) [Венская конвенция…, 1994, с. 213]. Безусловно, Конвенция предлагает унифицированный режим для разрешения базовых правовых вопросов, связанных с международной торговлей товарами. Но, как отмечают специалисты, ее положения ограниченно применимы к торговле культурными ценностями [Carducci, 2006, р. 78]. Так, например, согласно ст. 2 Конвенция не применяется к продаже товаров, которые приобретаются для личного, семейного или домашнего использования, а также к продаже с аукциона [Венская конвенция…, 1994, с. 12]. Как известно, культурные ценности зачастую приобретаются для удовлетворения личных потребностей человека и не направлены на достижения профессиональных или коммерческих целей. Основной же формой арт-торговли является продажа на аукционах. Кроме того, ст. 4 предусматривает, что Конвенция не касается вопроса действительности договора купли-продажи, а также вопроса перехода права собственности по такому договору [Там же, с. 18]. Безусловно, оба этих вопроса имеют существенное значение для защиты самих культурных ценностей и связанных с ними прав.

Читать дальшеИнтервал:

Закладка: