Елена Войниканис - Право интеллектуальной собственности в цифровую эпоху. Парадигма баланса и гибкости

- Название:Право интеллектуальной собственности в цифровую эпоху. Парадигма баланса и гибкости

- Автор:

- Жанр:

- Издательство:Литагент «Юриспруденция»f52f92f6-56d8-11e5-8380-0025905a0812

- Год:2014

- Город:М.

- ISBN:978-5-9516-0680-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Войниканис - Право интеллектуальной собственности в цифровую эпоху. Парадигма баланса и гибкости краткое содержание

Настоящая книга является первым в российском и зарубежном праве исследованием, посвященным формированию новой парадигмы права интеллектуальной собственности под влиянием экономики информационного общества.

Автором обосновывается тезис о свободном потоке информации как ценности, требующей правовой защиты, а также о двух базовых принципах новой парадигмы – балансе интересов множественных субъектов и гибкости методов регулирования. Вывод о потребности в системном преобразовании права интеллектуальной собственности опирается на результаты анализа обширного фактического материала и тенденций в развитии международной практики регулирования.

Рекомендовано специалистам в праве интеллектуальной собственности, ученым и студентам, а также всем интересующимся проблемами правовых условий развития науки и культуры в цифровую эпоху.

Право интеллектуальной собственности в цифровую эпоху. Парадигма баланса и гибкости - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

С учетом приведенных данных включение в российский Перечень оборудования и материальных носителей, используемых для свободного воспроизведения фонограмм и аудиовизуальных произведений в личных целях всех без исключения видов ЭВМ (персональных, профессиональных, ноутбуков и т. д.), а также всех видов телефонов (как сотовых, так и стационарных) не может не вызвать справедливых вопросов. Такой широкий перечень не существует ни в одной стране мира. К сожалению, не опубликованы никакие документы и исследования, которые бы предоставили хотя бы краткое обоснование для каждой позиции, вошедшей в перечень. Имея в виду первые шаги по внедрению нового механизма, полагаем, что результаты его внедрения будут крайне далеки от первоначальных ожиданий.

Свободное воспроизведение в личных целях и новые технологии передачи данных: инициативы последних лет

В 1995 году Общество композиторов, авторов и издателей музыкальных произведений (Society of Composers, Authors and Music Publishers of Canada, или SOCAN) представило на рассмотрение Комиссии по авторскому праву Канады предложение о введении в отношении интернет-провайдеров специального тарифа. Предложение, получившее название «Тариф22» (Tariff22), предусматривало получение лицензии и выплату вознаграждения за предоставление публичного доступа к музыкальным произведениям с использованием сетей связи. Комиссия по авторскому праву отнеслась к предложению серьезно. Прежде всего, был поставлен вопрос о том, какая именно операторская деятельность подпадает под тариф. В итоге Комиссия пришла к тому же выводу, о котором говорится в Обращении интернет-компаний об ответственности за пользовательский контент, а именно, что провайдеры интернет-услуг в большинстве случаев не несут ответственности за контент. Выяснение деталей продолжалось еще девять лет, и, в конце концов, вопрос был передан на рассмотрение сначала Федерального апелляционного суда, а затем Верховного суда Канады. В своем решении 2004 года Верховный суд поддержал позицию Комиссии по авторскому праву в том, что основная деятельность провайдеров услуг является пассивной и подпадает под исключение, касающееся простой передачи данных.

В 2007 году со своей инициативой выступила Канадская ассоциация композиторов-песенников (Songwriters Association of Canada, или SAC). Речь шла об установлении нового права – права на вознаграждение за музыкальный файлообмен в некоммерческих целях. Ассоциация признала, что не все пользователи используют интернет-связь для скачивания музыкальных файлов, поэтому было предложено наделить пользователей одновременно специальным правом и обязанностью по выплате вознаграждения. При этом только уплата сбора освобождает пользователя от ответственности за участие в файлообмене. Точно так же авторы в рамках такой системы вправе отказаться от получения вознаграждения. С другой стороны, согласие авторов на получение вознаграждения автоматически лишает их права преследовать пользователей пиринговых сетей.

В 2008 году с инициативой выступила сразу целая группа ассоциаций, включая Ассоциацию кино и телевизионной продукции, Канадский союз артистов кино, телевидения и радио, Гильдию кинорежиссеров Канады и Гильдию писателей Канады [477]. Суть их предложения заключается в установлении нового обязательного сбора с провайдеров интернет-услуг в размере 2,5 % от прибыли.

Промежуточный итог в отношении выдвинутых предложений подводит правительственный законопроект 2010 года о внесении изменений в Закон об авторском праве [478]. Министр культурного наследия Канады Джеймас Мор выразил позицию правительства в следующих словах: «Избранный подход заключается в равном уважении как к правам авторов, так и к интересам пользователей в условиях современного рынка. Мы делаем все, чтобы обеспечить Канаде достойное место в цифровой экономике, чтобы она была процветающей и конкурентоспособной страной… Что касается режима воспроизведения для личных целей, то он используется только в отношении компактных дисков. Вместе с изменением технологий сборы перестали быть эффективным механизмом компенсации авторам за возможную кражу их произведений. По этой причине наше правительство не включило в законопроект расширение данного режима на iPod и другие устройства. Вместо этого мы ввели строгие меры по борьбе с любыми формами пиратства, чтобы авторы могли получать справедливое вознаграждение через рыночные механизмы» [479].

Как было отмечено выше, Франция является одной из немногих стран, которые значительную часть (25 %) средств, собранных за воспроизведение в личных целях, передают на нужды культуры. Соответственно и инициативы по обременению интернет-провайдеров обсуждаются в этой стране не столько в связи с необходимостью защиты авторских прав, сколько в контексте поиска дополнительных источников для финансирования национальной культуры. Так, в 2009 году Франция ввела новый налог в размере 0,9 % на операторов связи. Целью данного налога было финансирование государственных телеканалов, с которых незадолго до этого полностью убрали вечернюю рекламу. Новый налог был введен поправками в Налоговый кодекс Франции по инициативе президента Николя Саркози. За 2009 год только сотовые операторы уплатили налог в размере 20 миллионов евро. В сентябре 2010 года Европейская комиссия дала заключение, в котором говорится, что введенный налог противоречит праву Европейского союза, и назначило правительству Франции двухмесячный срок, чтобы исправить ситуацию. Французское правительство официально отказалось следовать указаниям Европейской комиссии, мотивируя свое решение тем, что налогообложение находится в компетенции государств – членов Европейского союза [480].

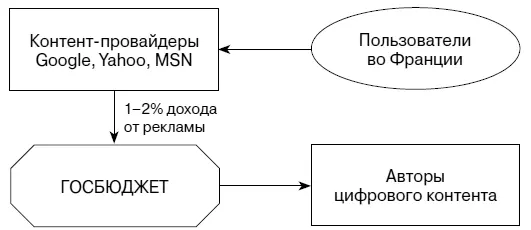

В январе 2010 года по заказу Министерства культуры и коммуникаций Франции был подготовлен отчет, который носит то же название, что и закон – «Творчество и Интернет». Отчет исследует, что необходимо сделать для содействия развитию творчества в Интернете. В частности, предлагается ввести новый налог на доходы с интернет-рекламы, полученные при использовании онлайн-сервисов на территории Франции. Основной критерий для определения налогоплательщиков – нахождение пользователя сервиса на территории Франции, тогда как местонахождение оператора услуг значения не имеет. Максимальный размер налога должен составить 1–2 %. В июле 2010 года Саркози публично заявил о своих планах по введению налога на интернет-рекламу. Схему налогообложения в случае введения нового налога можно представить в следующем виде:

Налог на онлайн-рекламу в размере 1 % от дохода, полученного от оказанных услуг, был введен Законом о годовом бюджете (loi de finances) Франции на 2011 год. Он даже получил громкое название «налог на Google», но так и не был применен на практике. До назначенной даты введения (1 июля 2011 года) налог был отменен законом, вносящим исправления в государственный бюджет на 2011 год.

Читать дальшеИнтервал:

Закладка: