Джованни Арриги - Долгий двадцатый век

- Название:Долгий двадцатый век

- Автор:

- Жанр:

- Издательство:Издательский дом «Территория будущего»

- Год:2006

- Город:Москва

- ISBN:5-91129-019-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джованни Арриги - Долгий двадцатый век краткое содержание

Долгий двадцатый век - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Многосторонние конструкции, которые до 1914 года поддерживали систему международной торговли, покоились на двух главных основах. Первой был дефицит индийского платежного баланса по отношению к Британии и профицит с другими странами, с помощью которого этот дефицит финансировался; второй был торговый баланс между Британией, Европой и Северной Америкой. Первая мировая война пошатнула эти конструкции, а Вторая мировая война довела разрушение до конца (Milward 1970: 45).

В течение полувека перед началом Первой мировой войны британская заморская империя вообще и Индия в частности стали для самовозрастания британского капитала в мировом масштабе более важными, чем когда бы то ни было. Как заметил Марцелло де Секко (de Cecco 1984: 37– 38), расширяя способность своей империи получать иностранную валюту от экспорта сырьевых товаров, Британии «удавалось существовать без необходимости реструктуризировать свою промышленность и вкладывать капитал в страны, где капитал приносил наибольшую прибыль» (см. также: Saul 1960: 62–63, 88). Соединенные Штаты оказались страной, которая получила большую часть таких инвестиций и позволила британским инвесторам выдвигать наиболее серьезные притязания на иностранные активы и будущие доходы. Так, в 1850–1914 годах иностранные инвестиции и долгосрочные займы Соединенным Штатам составили в целом 3 миллиарда долларов. Но за тот же период Соединенные Штаты сделали чистых выплат процентов и дивидендов, главным образом Британии, на сумму в 5,8 миллиарда долларов. В результате, внешний долг США вырос с 200 миллионов долларов в 1843 году до 3,7 миллиардов долларов в 1914 году (Knapp 1957: 433).

Британские притязания на американские активы и доходы были наиболее важны для экономики Британии, потому что Соединенные Штаты могли быстро и эффективно поставить товары, которые могли понадобиться последней для защиты своей обширной территориальной империи в глобальной войне. Так, в 1905 году Королевская комиссия по поставкам продовольствия и сырья во время войны сообщала, что при наличии достаточных средств и судов в случае войны поставки будут гарантированы и что наступление нехватки средств вряд ли возможно. Точно так же, когда разразилась Первая мировая война, канцлер казначейства подсчитал, что доходов от британских инвестиций за рубежом будет достаточно для оплаты войны на протяжении пяти лет. Огромный приток валюты в Лондон и рост почти на 300% золотых резервов Банка Англии с августа по ноябрь 1914 года, казалось, подтверждали такие оптимистические ожидания (Milward 1970: 44–46).

Но в 1915 году британский спрос на вооружения, машины и сырье намного превзошел показатели, запланированные Королевской комиссией в 1905 году. Большая часть необходимого оборудования могла быть поставлена только Соединенными Штатами, а его закупка привела к эрозии британских притязаний на прибыль, создаваемую в Соединенных Штатах, и появлению американских притязаний на британские доходы и активы. Британские активы в Соединенных Штатах были ликвидированы на нью–йоркской фондовой бирже по крайне заниженным ценам в первые годы войны. Ко времени, когда Соединенные Штаты вступили в войну и наложили ограничения на поставки в Британию,

британское правительство с долгами в несколько сотен миллионов фунтов перед Соединенными Штатами было на пределе. У него не было средств, чтобы расплатиться по ним. За время войны оно взяло в долг у американского правительства для оплаты «абсолютных потребностей жизни и войны» чуть меньше миллиарда фунтов (Р. Х. Брэнд цит. по.: Milward 1970: 46).

Поэтому в конце войны Соединенные Штаты смогли выкупить по сниженным ценам некоторые крупные инвестиции, создавшие инфраструктуру их экономики в XIX веке, и предоставить огромные военные кредиты. Кроме того, в первые годы войны Британия давала серьезные займы своим более бедным союзникам, особенно России, а Соединенные Штаты получили свободу действий после ухода Британии в качестве главного иностранного инвестора и финансового посредника в Латинской Америке и отдельных частях Азии. К концу войны этот процесс стал необратимым. Большая часть из 9 миллиардов долларов, выделенных Соединенными Штатами в виде военных кредитов, приходилась на сравнительно кредитоспособные Британию и Францию; но более 75% из 3,3 миллиарда долларов, предоставленных Британией в виде военных кредитов, приходилось на неплатежеспособную (и революционную) Россию и подлежало списанию (ср.: Fishlow 1986: 71; Eichengreen and Fortes 1986; Frieden 1987: 27–28).

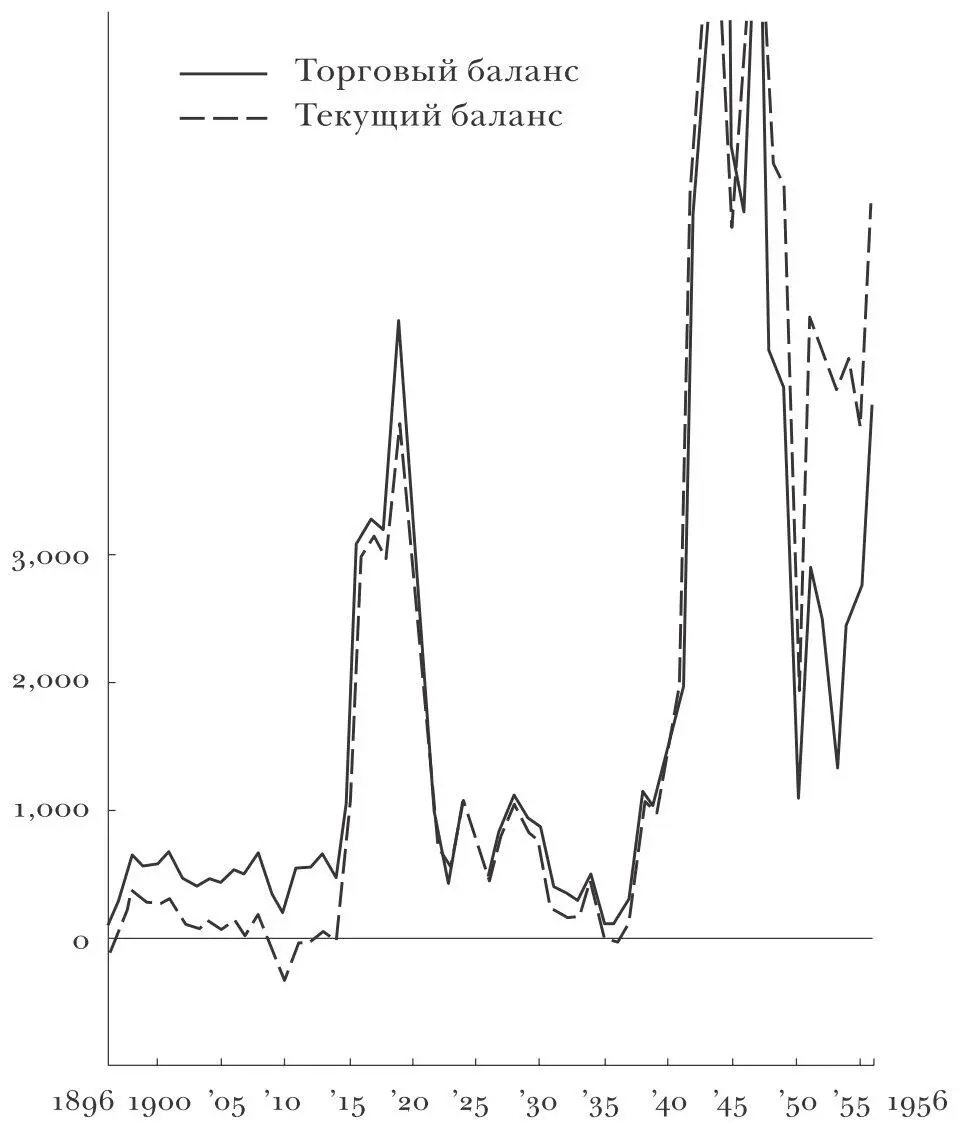

И хотя перемены в финансовом положении Соединенных Штатов и Британии были значительными, их значение все же не следует преувеличивать. Золотые запасы в Лондоне в 1920‑х годах были выше, чем до войны, и, казалось, оправдывали возвращение стерлинга к золотому стандарту в 1926 году в его довоенном паритете; британские требования на иностранные доходы хотя и сократились, но все еще были очень существенными; немецкие репарационные платежи могли покрыть по крайней мере часть расходов по обслуживанию военных долгов перед Соединенными Штатами; а британская колониальная и полуколониальная империя продолжала расширяться, создавая страховочную сетку, в которую британская метрополия могла упасть в случае необходимости, как это произошло в 1930‑х годах. Что касается Соединенных Штатов, то окончание войны привело к возвращению сальдо торгового баланса к довоенному уровню. Главное отличие от довоенной ситуации заключалось в том, что американские требования на прибыль, создаваемую за границей, теперь уравновешивали иностранные требования на прибыль, создаваемую у себя в стране, так что активное сальдо торгового баланса превращалось в серьезный чистый профицит счета текущих операций (см. рис.17).

Источник: Williamson (1964: 249).

Рис. 17. Американский торговый баланс и текущий счет, 1896–1956 годы (в миллионах долларов)

Благодаря этому профициту и своим военным кредитам Соединенные Штаты присоединились к Британии, хотя и не вытеснили ее, в производстве и регулировании мировых денег. Как и британский фунт, американский доллар стал полноценной резервной валютой. Но ни доллар, ни фунт не составляли сами по себе большей части валютных резервов центральных банков (Eichengreen 1992: 358).

И — что еще более важно — американская способность справляться с мировой валютной системой отводила Британии второстепенную роль. С этой точки зрения, как утверждает Джеффри Ингам (Ingham 1989: 16–17; 1984: 203), тезис о том, что межвоенная валютная система оставалась нестабильной вследствие неспособности Британии и неготовности Америки взять на себя ответственность за ее стабилизацию (Kindleberger 1973: 292), требует пересмотра. Ибо контроль над существенной частью мировых ликвидных активов не наделял Соединенные Штаты способностью управлять мировой валютной системой. Организационно американские финансовые институты просто не в состоянии были справиться с этой задачей. В 1920‑х годах Федеральная резервная система, созданная только в 1913 году, все еще была слабой и неопытной организацией, неспособной выполнять с минимальной отдачей даже внутренние функции. В международных делах из двенадцати региональных резервных банков только нью–йоркский банк имел сколько–нибудь серьезный опыт.

Читать дальшеИнтервал:

Закладка: