Карл Маркс - Собрание сочинений, том 24

- Название:Собрание сочинений, том 24

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Карл Маркс - Собрание сочинений, том 24 краткое содержание

Двадцать четвертый том Сочинений К. Маркса и Ф. Энгельса содержит второй том «Капитала» Маркса, а также предисловия Энгельса к первому и второму немецким изданиям.

Собрание сочинений, том 24 - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В конце 51-й недели, которую мы здесь принимаем за конец года, 150 ф. ст. из капитала II авансированы на завершение производства еще неготового продукта. Другая часть находится в форме оборотного постоянного капитала — сырья и т. д., — т. е. в такой форме, в которой она может функционировать в процессе производства как производительный капитал. Третья же часть находится в денежной форме; это — по меньшей мере— сумма заработной платы за оставшуюся часть рабочего периода (3 недели), но выплачивается заработная плата лишь в конце каждой недели. Хотя в начале нового года, следовательно, в начале нового цикла оборотов, эта часть капитала находится не в форме производительного капитала, а в форме денежного капитала, в которой она не может войти в процесс производства, тем не менее, как только начинается новый оборот, оборотный переменный капитал, т. е. живая рабочая сила, уже действует в процессе производства. Это явление возникает потому, что хотя рабочая сила покупается в начале рабочего периода, скажем, на неделю, и начиная с этого момента потребляется, однако оплачивается она только в конце недели. Деньги функционируют в этом случае в качестве средства платежа. Поэтому, с одной стороны, они как деньги находятся еще в руках капиталиста, между тем как, с другой стороны, товар, в который они превращаются, рабочая сила, уже действует в процессе производства; таким образом одна и та же капитальная стоимость появляется здесь дважды.

Если мы рассматриваем только рабочие периоды, то:

капитал I производит 450 × 6 = 2 700 ф. ст.

«II»…………………… 450 × 5 1/ 3= 2 400»»

——

следовательно, всего…..900 × 5 2/ 3= 5 100 ф. ст.

Итак, весь авансированный капитал в 900 ф. ст. 5 2/ 3раза в году функционировал как производительный капитал. Для производства прибавочной стоимости безразлично, действуют ли все время одни 450 ф. ст. в процессе производства, а другие 450 ф. ст. в процессе обращения, сменяя друг друга, или же 900 ф. ст. — действуют в продолжение 4 1/ 2недель в процессе производства, а в продолжение следующих 4 1/ 2недель — в процессе обращения.

Напротив, если мы рассматриваем периоды оборота, то:

капитал I 450 × 5 2/ 3= 2 550 ф. ст.

«II 450 × 5 1/ 6= 2 325»»

——

следовательно, весь капитал 900 × 5 5/ 12= 4 875 ф. ст.

Ведь число оборотов всего капитала равно сумме итогов оборотов I и II, разделенной на сумму I и II капитала.

Следует отметить, что капиталы I и II, если бы они были независимы друг от друга, все-таки представляли бы собой только различные самостоятельные части общественного капитала, авансированного в одной и той же сфере производства. Следовательно, если бы общественный капитал в этой сфере производства состоял только из капиталов I и II, то к обороту общественного капитала в этой сфере был бы применим тот же самый расчет, который мы применили здесь для двух составных частей, I и II, одного и того же частного капитала. Идя далее, такой же расчет можно сделать для каждой части всего общественного капитала, вложенной в какую-либо особую сферу производства. В конечном счете число оборотов всего общественного капитала равно сумме капитала, обернувшегося в различных сферах производства, разделенной на сумму капитала, авансированного в этих сферах производства.

Далее, необходимо заметить, что, подобно тому как здесь в одном и том же частном предприятии капиталы I и II, строго говоря, не совпадают по годам своего оборота (так как цикл оборотов капитала II начинается 4 1/ 2неделями позже, чем капитала I, то год капитала I кончается поэтому 4 1/ 2неделями раньше, чем год капитала II), так и различные индивидуальные капиталы в одной и той же сфере производства начинают свои деловые операции в совершенно различные отрезки времени и потому заканчивают свой годовой оборот также в разное время года. Но и в этом случае достаточно применить такой же способ вычисления средней величины, какой мы применили выше к капиталам I и II, чтобы свести годы оборота различных самостоятельных частей общественного капитала к одному общему году оборота.

II. Рабочий период больше периода обращения

Вместо того чтобы по очереди сменять друг друга, рабочие периоды и периоды оборота капиталов I и II перекрещиваются между собой. В то же время здесь происходит высвобождение капитала, чего не было в ранее рассмотренном случае.

Но от этого нисколько не изменяется то, что теперь, как и ранее, 1) число рабочих периодов всего авансированного капитала равно сумме стоимости годового продукта обеих авансированных частей капитала, разделенной на весь авансированный капитал, и 2) число оборотов всего капитала равно сумме итогов обоих оборотов, разделенной на сумму обоих авансированных капиталов. При этом мы и здесь должны рассматривать обе части капитала таким образом, как будто бы совершаемые ими обороты вполне независимы друг от друга.

--

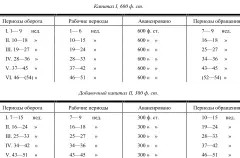

Итак, мы опять предполагаем, что на процесс труда еженедельно авансируется 100 ф. ст. Рабочий период продолжается 6 недель; следовательно, каждый раз требуется авансирование 600 ф. ст. (капитал I). Период обращения — 3 недели; следовательно, период оборота, как и раньше, — 9 недель. Капитал II в 300 ф. ст. вступает в дело в течение трехнедельного периода обращения капитала I. Если рассматривать их оба как капиталы, независимые один от другого, то схема годового оборота представляется в следующем виде:

ТАБЛИЦА II

Процесс производства идет круглый год без перерыва в одном и том же масштабе. Оба капитала, I и II, остаются совершенно разделенными. Но для того, чтобы представить их разделенными, мы должны были разорвать их действительные скрещивания и сплетения, а тем самым изменить также и число оборотов. А именно, согласно вышеприведенной таблице, оборачивалась бы сумма:

капитал I 600 х 5 2/ 3= 3 400 ф. ст.

капитал II 300 х 5 = 1 500»»

--

следовательно, всего капитала 900 X 5 4/ 9= 4 900 ф. ст.

Но такой подсчет неверен, потому что, как мы увидим, действительные периоды производства и обращения не абсолютно совпадают с периодами в приведенной схеме, в которой главное состояло в том, чтобы представить оба капитала, I и II, независимыми один от другого.

В действительности же капитал II не имеет ни особого рабочего периода, ни периода обращения, отдельных от соответствующих периодов капитала I. Рабочий период продолжается 6 недель, период обращения — 3 недели. Так как капитал II равен только 300 ф. ст., то он может заполнить только часть рабочего периода. Так оно и есть в действительности. В конце 6-й недели продукт стоимостью в 600 ф. ст. вступает в обращение и в конце 9-й недели возвращается в виде денег. Вместе с тем в начале 7-й недели начинает действовать капитал II и покрывает потребности следующего рабочего периода в течение 7—9-й недель. Но по нашему предположению в конце 9-й недели рабочий период заканчивается только наполовину. Следовательно, в начале 10-й недели снова вступает в действие только что возвратившийся капитал I в 600 ф. ст. и 300 ф. ст. из него покрывают авансирования, необходимые в 10—12-ю недели. Этим завершается второй рабочий период. В обращении находится продукт стоимостью в 600 ф. ст., которые в конце 15-й недели возвратятся обратно; но кроме того высвободилось 300 ф. ст. — сумма первоначального капитала II, — которые могут функционировать в первой половине следующего рабочего периода, т. е. в продолжение 13—15-й недель. По истечении их снова возвращаются 600 ф. ст.; из них 300 ф. ст. будет достаточно до конца этого рабочего периода, а 300 ф. ст. остаются свободными для следующего.

Читать дальшеИнтервал:

Закладка: