Карл Маркс - Собрание сочинений, том 25, ч.2

- Название:Собрание сочинений, том 25, ч.2

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Карл Маркс - Собрание сочинений, том 25, ч.2 краткое содержание

Двадцать пятый том Сочинений К. Маркса и Ф. Энгельса содержит третий том «Капитала» Маркса, а также предисловие и дополнения Энгельса к третьему тому «Капитала».

Собрание сочинений, том 25, ч.2 - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Предположим, что такая земля, которую мы назовем а, вступает в число конкурирующих земель. В таком случае земля А, не приносившая до того времени ренты, начала бы давать ренту, и вышеприведенные таблицы VII, VIII и Х приняли бы следующий вид:

ТАБЛИЦА VIIa

ТАБЛИЦА VIIIa

ТАБЛИЦА Xa

Присоединением земли а создается новая дифференциальная рента I, на этой новой основе образуется затем дифференциальная рента II, тоже в измененном виде. Земля а обладает в каждой из трех вышеприведенных таблиц различным плодородием: ряд пропорционально повышающихся степеней плодородия начинается лишь с земли А. В соответствии с этим располагается и ряд повышающихся рент. Рента, получаемая с наихудшей земли, приносящей ренту, а раньше ее не дававшей, образует постоянную величину, которая просто присоединяется ко всем более высоким рентам; лишь за вычетом этой постоянной величины с ясностью выступает для более высоких рент ряд разниц и его параллелизм с рядом, обозначающим плодородие различных по качеству земель. Во всех таблицах различные степени плодородия, начиная с земли Л и до земли D, относятся друг к другу, как 1: 2: 3: 4, и соответственно этому относятся друг к другу ренты:

в VIIa, как 1:(1 + 7): (1 + 2 х 7): (1 + 3 х 7),

в VIIIa, как 1 1/ 5: 1 1/ 5+ 7 1/ 5): (1 1/ 5+ 2 х 7 1/ 5): (1 1/ 5+ 3 х 7 1/ 5),

в Ха, как 2/ 3: ( 2/ 3+ 6 2/ 3): ( 2/ 3+ 2 х 6 2/ 3): ( 2/ 3+ 3 х 6 2/ 3).

Короче говоря: если рента с земли А = n, а рента с земли непосредственно более высокого плодородия = n + т, то ряд будет такой: n: (n + т): (n + 2 т): (n + 3 т) и т. д. — Ф. Э. }

{Так как вышеприведенный третий случай в рукописи не был разработан, — там имеется лишь его заголовок, — то задачей редактора было по возможности восполнить это, как сделано выше. Кроме того, он должен еще сделать общие выводы, вытекающие из всего предшествующего исследования дифференциальной ренты II с ее тремя главными случаями и девятью производными. Но для этой цели приведенные в рукописи примеры мало пригодны. Во-первых, в них сравниваются участки земли, продукт [ф. ст.] которых с площадей одинаковой величины, относится как 1:2:3:4; следовательно, берется разница, которая уже с самого начала сильно преувеличена и которая при дальнейшем развитии сделанных на этом основании предположений и исчислений приводит к совершенно непомерным числовым отношениям. Во-вторых, они дают повод к совершенно неверному представлению. Если при степенях плодородия, относящихся друг к другу, как 1:2:3:4 и т. д., получаются ренты ряда 0:1:2:3 и т. д., то тотчас же возникает искушение вывести второй ряд из первого и объяснить удвоение, утроение и т. д. рент удвоением, утроением и т. д. всего продукта. Но это было бы совершенно ошибочно. Ренты относятся как 0:1:2:3:4 даже в том случае, когда степени плодородия относятся как n: (п + 1): (n + 2): (n + 3): (n + 4); ренты относятся одна к другой не как степени плодородия, а как разности плодородия; причем земля, не приносящая ренты, приравнивается к нулю.

Таблицы рукописи следовало привести для разъяснения текста. Но чтобы получить наглядную основу для приведенных ниже результатов исследования, я в дальнейшем даю новый ряд таблиц, в которых продукт дан в бушелях ( 1/ 8квартера, или 36,35 литра) и шиллингах (= марке).

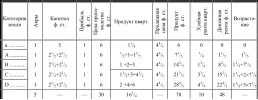

Первая таблица (XI) соответствует прежней таблице I. Она дает продукт [ф. ст.] и ренты для земель пяти различных категорий А — Е при первой затрате капитала в 50 шилл., что вместе с 10 шилл. прибыли составляет 60 шилл. всей цены производства на акр. Количество получаемого хлеба взято небольшое: 10, 12, 14, 16, 18 бушелей с акра. Получающаяся при этом регулирующая цена производства = 6 шилл. за бушель.

Следующие 13 таблиц соответствуют трем случаям дифференциальной ренты II, рассмотренным в этой и двух предшествующих главах, причем дополнительная затрата капитала на той же земле предполагается равной 50 шилл. на акр, при постоянной, понижающейся и повышающейся цене производства. Каждый из этих случаев, в свою очередь, изображается как он есть: 1) при неизменяющейся, 2) при понизившейся, 3) при повысившейся производительности второй затраты капитала сравнительно с первой. При этом получаются еще некоторые варианты, благодаря которым картина становится особенно наглядной.

В случае I — постоянная цена производства — мы имеем: Вариант 1: Неизменяющаяся производительность второй затраты капитала (таблица XII).

«2: Убывающая производительность. Это может произойти лишь при условии, что на земле А не делается второй затраты. При этом дело обстоит или

a) так, что земля В тоже не приносит ренты (таблица XIII), или

b) так, что земля В не становится землей, совершенно не приносящей ренты (таблица XIV).

«3: Повышающаяся производительность (таблица XV).

И этот случай исключает вторую затрату капитала на земле А.

В случае II — понижающаяся цена производства — мы имеем:

Вариант 1: Неизменяющаяся производительность второй затраты (таблица XVI).

«2: Убывающая производительность (таблица XVII). Оба эти варианта приводят к тому, что земля А перестает входить в число конкурирующих земель, земля В перестает приносить ренту и регулирует цену производства.

«3: Повышающаяся производительность (таблица XVIII).

Здесь земля А остается регулирующей. В случае III — повышающаяся цена производства — возможны две модификации: земля А может остаться землей, не приносящей ренты и регулирующей цену, или же в конкуренцию вступает земля худшего качества, чем земля А, и начинает регулировать цену, так что земля А уже приносит ренту.

Первая модификация: Земля А остается регулирующей.

Вариант 1: Неизменяющаяся производительность второй затраты (таблица XIX). Это допустимо лишь при предположении, что производительность первой затраты уменьшается.

«2: Убывающая производительность второй затраты (таблица XX). Это не исключает, что производительность первой затраты не изменится.

Вариант 3: Повышающаяся производительность второй затраты (таблица XXI). Это опять-таки обусловливает убывающую производительность первой затраты,

Вторая модификация: Земля худшего качества (обозначаемая буквой а) вступает в конкуренцию; земля А приносит ренту.

Вариант 1: Неизменяющаяся производительность второй затраты (таблица XXII).

«2: Убывающая производительность (таблица XXIII).

Читать дальшеИнтервал:

Закладка: