Бретт Кинг - Эпоха дополненной реальности

- Название:Эпоха дополненной реальности

- Автор:

- Жанр:

- Издательство:Литагент Олимп-Бизнес

- Год:2016

- ISBN:978-5-9693-0374-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бретт Кинг - Эпоха дополненной реальности краткое содержание

Эта книга интересна и полезна каждому: она расширяет горизонты знаний о дополненной реальности и готовит нас к грядущим переменам.

Эпоха дополненной реальности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Переход к онлайновой жизни в режиме реального времени, появление интеллектуальной инфраструктуры и падение барьеров, препятствующих торговле в глобальных масштабах, делают физическую валюту препятствием для коммерции. Она слишком медленно перемещается и создает слишком много проблем с обеспечением безопасности. Национальные валюты, географически привязанные к конкретной стране и ее экономике, выглядят спорным решением, особенно если они не пользуются популярностью даже у местного населения в силу нестабильности курса.

Бумажные деньги были созданы для стандартизации обмена ценностями в пределах сообщества и повышения эффективности внутренней торговли. Создание более эффективных платежных средств, нежели традиционные валюты, сегодня обусловлено ровно теми же причинами, но уже в общемировых масштабах. Если бы не эти нужды, то, полагаю, биткоин не появился бы вовсе, как не появились бы в XVII веке и бумажные деньги, не будь подталкивающих к этому экономических стимулов [421] Первые бумажные деньги использовались в Китае в период Империи Сун (ок. VII века н. э.) – и в XIII веке стали известны на Западе. Первые в Европе банкноты (о которых, очевидно, и говорит автор) были отпечатаны Стокгольмским банком в 1661 году. – Примеч. науч. ред.

. Пока что бумажные деньги конкурентоспособны, но чем больше будет «оцифровываться» мир, тем сильнее их будут теснить новые, более эффективные инструменты оплаты, включая мобильные телефоны, другие удобные и дешевые каналы связи, а также глобальные «эквиваленты ценностей», подобные биткоину. Так станет ли биткоин новой мировой валютой? Трудно сказать, учитывая высокую волатильность его курса в последнее время; однако он открыл всем глаза на новые возможности организации коммерции, и можно не сомневаться, что проект «Биткоин» – не последняя попытка разработать следующую версию денег— «Деньги 2.0».

Гораздо интереснее использованная при создании биткоина технология, лежащая в основе криптовалютных транзакций, – блокчейн, – технология, которая может лечь в основу совершенно новой организации мира умных устройств.

Зачем нам распределенные платежные сети?

В традиционном банковском деле принято, чтобы счет принадлежал конкретному лицу, а банк идентифицировал владельца для обеспечения законности и безопасности операции, совершаемой посредством глобальных лицензированных каналов связи. Именно поэтому появление биткоина стало для органов регулирования банковской деятельности всех стран головной болью. Ведь электронные кошельки, между которыми совершаются транзакции, в этой системе анонимны. При желании пользователь может указывать свои персональные данные, и тогда владельца учетной записи можно идентифицировать, но для совершения операции этого не требуется.

Опасаясь всплеска анонимных противозаконных транзакций через распределенную сеть, подобных тем, что позволили организовать сайт «теневой» интернет-торговли Silk Road [422] Silk Road (с англ. – «Шелковый путь») – анонимная торговая интернет-площадка, находившаяся в зоне. onion анонимной сети Tor и работавшая с 2011 по 2013 год. Большинство продаваемых товаров были нелегальными (преимущественно наркотиками), хотя правилами сайта и были запрещены к купле-продаже краденые реквизиты банковских карт, фальшивые деньги, детская порнография, персональные данные, услуги киллеров и оружие. В октябре 2013 года владелец сайта Росс Ульбрихт был арестован и в 2015 году приговорен к пожизненному заключению. – Примеч. пер.

, регулирующие и надзорные органы всего мира предприняли согласованные усилия по обузданию роста популярности биткоина. Однако это децентрализованная сеть, и ее работу попросту невозможно заблокировать или приостановить без запрета всего интернета, а такое решение власти разумно сочли «перегибом». Таким образом, единственным средством регулирования системы остался контроль покупки, продажи и обмена криптовалюты BTC [423] ВТС и ХВТ – часто используемые трехбуквенные коды криптовалюты «биткоин». – Примеч. авт.

на традиционные деньги.

В конечном итоге органы финансового регулирования США, Китая и России нашли «управу» на биткоины и вовсе запретили их нелицензированный обмен на национальную валюту. То есть ни купить, ни продать, ни обменять биткоины на «живые» деньги, кроме как через лицензированные государственными органами банки или финансовые службы, не нарушая закона, нельзя. Соответственно, у надзорных органов появилась гарантированная возможность устанавливать личность каждого владельца кошелька и проверять ее при каждой валютно-обменной операции в точности так же, как при обмене традиционных валют в рамках привычной банковской системы. При этом государство убивает сразу двух зайцев: 1) выявляет пользователей системы / владельцев криптовалюты; 2) пресекает возможность отмывания через биткоин криминальных денег в обход действующих инструментов валютного контроля.

Но поскольку в основе биткоина лежит децентрализованный учет движения средств, ни одно физическое или юридическое лицо или государственное учреждение не в состоянии проконтролировать работу этой платежной системы. В глобальной сети существует всего несколько тысяч узлов биткоина [424] По состоянию на 1 января 2016 года сервис bitnodes.21.co зафиксировал в сети Bitcoin 6400 активных узлов, однако до этого их число достигало 10 000. – Примеч. авт.

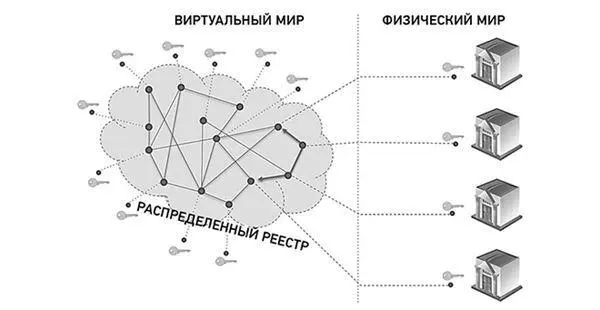

, но распределенная система учета гарантированно поддерживает бесперебойное обращение миллионов биткоинов по всему миру и непрерывную синхронизацию записей о перечислении цифровой валюты между кошельками. По той же причине, по которой органы финансового надзора сильно недолюбливают систему биткоин, – из-за невозможности идентифицировать личность владельца кошелька по регистрационным данным самого кошелька, – блокчейн или похожая цифровая технология является и оптимальной основой для денежной системы будущего. Дело в том, что распределенные системы хранения информации характеризуются невероятным запасом надежности и гарантий сохранности данных по сравнению с традиционными банковскими системами современности – и продолжают непрерывно совершенствоваться в этом направлении. Такой вещи, как «биткоин», попросту не существует, по крайней мере в физическом смысле. Система лишь отслеживает постоянно расширяющийся список адресов и количество «денежных» единиц, приписанных к каждому из них.

Рисунок 9.5. В основу системы взаиморасчетов биткоин положена концепция распределенного реестра транзакций, обеспечивающего намного более эффективный учет цифровых операций по сравнению с традиционными платежными системами

Читать дальшеИнтервал:

Закладка:

![Хелен Папагианнис - Дополненная реальность [Все, что вы хотели узнать о технологии будущего]](/books/1060136/helen-papagiannis-dopolnennaya-realnost-vse-chto.webp)

![Бретт Кинг - Банк 4.0: Новая финансовая реальность [litres]](/books/1068183/brett-king-bank-4-0-novaya-finansovaya-realnost.webp)