Константин Сонин - Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)]

![Константин Сонин - Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)]](/books/1077769/konstantin-sonin-kogda-konchitsya-neft-i-drugie-uro.webp "Обложка книги")

- Название:Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)]

- Автор:

- Жанр:

- Издательство:АСТ: CORPUS

- Год:2019

- Город:Москва

- ISBN:978-5-17-115738-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Константин Сонин - Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)] краткое содержание

Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)] - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Навалились всем миром. Галоп цен остановлен и в Америке, и в Африке, и в Австралии

Например, в 2004 году политика денежных властей в мире была чрезвычайно экспансионистской: процентные ставки и в США, где ставки определяются Федеральной резервной системой (ФРС), и в Еврозоне, где за инфляцией смотрит Европейский центральный банк (ЕЦБ), были на рекордно низком уровне – 1 % в год. Однако с тех пор центробанки действовали решительно: в 2006 году ставки, по которым можно было занять у ЦБ, составляли 5,25 % в США и 3,50 % в Европе, а после начала мирового финансового кризиса в 2008 году снова упали практически до нуля. Потом, как только острая фаза кризиса прошла, руководство основных центробанков столкнулось с сильным давлением со стороны бизнес-сообщества и аналитиков. Как можно держать ключевые ставки около нуля при начавшемся росте? Как можно делать ключевые ставки фактически отрицательными, покупая на печатаемые деньги ценные бумаги на рынке? Инфляция должна вырасти!

Руководители крупных хедж-фондов не просто предсказывали инфляцию. В соответствии со своими собственными прогнозами (дешевые деньги всегда ведут к росту цен!) они поставили огромные деньги на то, что инфляция в США существенно вырастет. И эти огромные деньги потеряли, потому что ФРС, американский центробанк, не поддался давлению алармистов и продолжал политику дешевых денег еще много лет. Лишь в 2015 году началось медленное, осторожное повышение ставок. Бен Бернанке, принстонский профессор, специалист по денежной политике времен Великой депрессии, хорошо понимал, что выход из кризиса может занимать много лет, даже если выпуск и занятость растут и, пока инфляции нет, можно продолжать политику дешевых денег. Джанет Йеллен, другой экономист с безупречной академической репутацией, сменившая Бернанке на посту председателя ФРС, твердой рукой проводила ту же политику.

Уроки центробанков

Вопрос о том, откуда берется инфляция, для экономистов давно закрыт; это результат денежной политики. Точно так же не обсуждается всерьез вопрос, может ли денежная политика повлиять на реальные переменные – прежде всего занятость и потребление – в долгосрочной перспективе. Не может. Так было не всегда. До 1970-х годов прошлого века правительства верили, что, печатая деньги, можно добиться не только краткосрочного увеличения занятости и выпуска, но и сохранять это увеличение в течение нескольких лет.

Это заблуждение играло не самую важную роль вплоть до окончания в 1973 году действия Бреттон-Вудской системы, фиксировавшей обменные курсы и, значит, ограничивавшей возможности печатного станка. Если у страны фиксированный обменный курс, она не может самостоятельно определять, сколько денег печатать, потому что вынуждена подстраиваться под зафиксированный курс. У страны, обменный курс которой зафиксирован относительно доллара, нет суверенитета в области денежной политики: зафиксировав курс, центральный банк вынужден подстраивать денежную политику так, чтобы курс соответствовал зафиксированному значению. Но после 1973 года обменные курсы основных валют перестали быть фиксированными и правительства стали вовсю эксплуатировать так называемую кривую Филипса – зависимость между инфляцией и занятостью. Чем выше инфляция, тем выше занятость – об этом, во всяком случае, говорили данные развитых экономик после Второй мировой войны. Однако в 1970-е этот рецепт – печатай деньги и получай снижение безработицы – перестал действовать. Быстро растущие цены и продолжающаяся безработица показали, что зависимости, описанной кривой Филипса, больше нет. Устанавливая цены, компании ориентируются не на текущие показатели денежной политики, а на те, которых они ожидают.

Теория “естественного уровня” безработицы, разработанная независимо чикагским экономистом Милтоном Фридманом и Эдмундом Фелпсом из Йеля, помогла сформулировать урок. Денежная политика – например, снижение ключевой ставки центральным банком – может оказывать продолжительное влияние на реальную экономику только тогда, когда экономика не находится в равновесии. Влияние будет заметно только тогда, когда потенциальный выпуск, или то, что экономика могла бы производить в тех же условиях, превышает реальный. Еще более ценным был следующий вывод: единственное, чем может и должен заниматься центральный банк, – сдерживать инфляцию. А теория “межвременной несостоятельности денежной политики” Финна Кидланда и Эдварда Прескотта из Университета Карнеги – Меллона в США подтвердила то, что давно знали практики: для борьбы с инфляцией центральный банк должен быть независимым от политических властей.

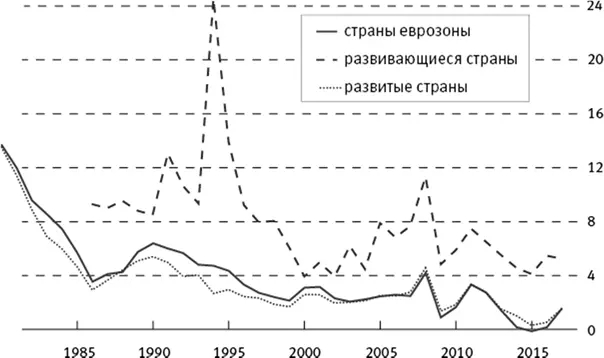

К середине 1980-х, устав от постоянного повышения цен, большинство стран последовало рекомендациям экономистов. И результаты оказались действительно впечатляющими. В развитых странах инфляция, которая двадцать лет назад составляла 9 % в год, в начале XXI века удерживается на уровне 2 %. Еще больше впечатляют достижения развитых стран: со среднего значения в 30 % в начале 1980х инфляция упала до 5–6 % в 2000–2005 и до 3–4 % в 2005–2015. В 1990–1994 средний уровень инфляции превышал 230 % в Латинской Америке и 360 % в переходных экономиках. Всего десять лет спустя средняя инфляция в обоих регионах не превышала 10 %. К 2015 году темпы инфляции в развивающихся экономиках были ниже 5 %! Если все дело в умениях центробанков и организации их работы – им есть чем похвастаться.

Следуя примеру Новой Зеландии, взявшей новую практику на вооружение в 1990 году, многие страны начали использовать “прямое таргетирование инфляции”, при котором заранее объявляется тот уровень, к которому будет стремиться центральный банк. Впрочем, даже главный энтузиаст таргетирования Ларс Свенссон из Стокгольмской школы экономики признает, что на практике центральные банки, придерживающиеся этой политики, следят также и за реальным выпуском – особенно если он ниже потенциального уровня [79].

Основной инструмент политики центробанка в случае инфляционного таргетирования – номинальная ставка процента и, конечно, прогноз. Центробанк Новой Зеландии публикует предсказания инфляции с 1998 года, а с 2005-го Центробанк Норвегии стал публиковать трехгодичные прогнозы. В конце первого десятилетия XXI века большинство центробанков в мире перешло на практику среднесрочных прогнозов. Однако прогноз прогнозом, но банкиры предпочитают не давать клятвенных обещаний, поскольку оптимальная политика может потребовать определенной коррекции курса. Так что перед очередным заседанием, на котором денежные власти решают, стоит ли менять процентную ставку, участники рынка пытаются угадать, какое будет принято решение. Замечено, скажем, что перед каждым повышением ставок Европейского центрального банка его первый председатель Клод Трише употреблял слово “бдительность”.

Читать дальшеИнтервал:

Закладка:

![Константин Сонин - Когда кончится нефть и другие уроки экономики [litres]](/books/1077723/konstantin-sonin-kogda-konchitsya-neft-i-drugie-uro.webp)