Константин Сонин - Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)]

![Константин Сонин - Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)]](/books/1077769/konstantin-sonin-kogda-konchitsya-neft-i-drugie-uro.webp "Обложка книги")

- Название:Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)]

- Автор:

- Жанр:

- Издательство:АСТ: CORPUS

- Год:2019

- Город:Москва

- ISBN:978-5-17-115738-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Константин Сонин - Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)] краткое содержание

Когда кончится нефть и другие уроки экономики [львиная доля примечаний (сносок) отсутствует)] - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Явление, о котором знал профессиональный макроэкономист и в которое не верили могучие инвесторы, называется “ловушкой ликвидности”. В нормальной ситуации, когда центральный банк увеличивает количество денег в экономике, например, покупая какие-нибудь активы, граждане, которые эти деньги получают, должны принять решение: сколько денег хранить дома, а сколько – вложить во что-либо. Конечно, дома в данном случае необязательно означает буквально под подушкой. Это может быть банковская ячейка или, если речь идет о крупном банке, он может хранить свои деньги на счету в ЦБ. Когда центральный банк добавляет денег в экономику, у граждан их оказывается больше, чем им хотелось бы держать дома, и они пытаются их куда-то вложить. Эти дополнительные деньги приводят к снижению процентной ставки, увеличивая привлекательность новых проектов для предпринимателей и подталкивая вверх цены. Иными словами, денег становится больше, то есть они становятся дешевле относительно товаров. Цены растут.

А в “ловушке ликвидности” этот механизм перестает работать. Представьте: ставка процента снизилась до нуля, а граждане по-прежнему хотели бы избавиться от денег, которые добавил центробанк. Когда ставка процента равна нулю, между хранением денег дома и деньгами на срочном депозите или другом вложении нет разницы. Сколько бы ни вливал в экономику денег центробанк, меняется только одно – количество денег, которые граждане хранят дома, а компании – на своих счетах. Цены не растут, потому что денег в экономике не прибавляется, а экономическая активность не стимулируется, потому что ставка процента не может упасть ниже нуля. Парадоксально, да? Центробанк покупает активы, и денег становится как будто больше, но они исчезают, ложась мертвым грузом…

В учебнике по макроэкономике, по которому я учился на первом курсе магистратуры Российской экономической школы в середине 1990-х, “ловушка ликвидности” упоминалась, кажется, в сноске. Это был теоретический изыск, относящийся к далекому (несколько десятилетий) прошлому – Великой депрессии в США. Однако в те же самые 1990-е в ловушку попал Центральный банк Японии. Именно тогда Пол Кругман понял и описал этот феномен, правильно предсказав его роль в японской стагнации следующего десятилетия. Эта же модель помогла ему правильно предсказать последствия денежной политики ФРС, американского центробанка, в начале 2010-х. Активное печатание денег и скупка активов не привели ни к какому повышению инфляции. Год за годом она держалась ниже цели, поставленной ФРС, – 2 %. Это ничто по меркам совсем недавней истории.

Забытый герой

нобелевский урок. Эдмунд Фелпс (2006)

Эдмунду Фелпсу повезло. Он получил Нобелевскую премию по экономике за то, что знает каждый студент-первокурсник. Комитет, присуждавший премию, не побоялся, что одни экономисты, услышав о выборе, воскликнут: “Фелпс?! Разве он еще жив?”, а другие протянут: “Межвременной баланс в макроэкономических моделях… И что тут нового и интересного?” Так случается с учеными, которые не столько строят красивые теоретические модели, сколько ищут и находят ответы на злободневные вопросы: как ускорить темпы роста экономики, как поднять уровень занятости, как снизить инфляцию?

В спорах об экономической политике Фелпсу приходилось сражаться на два фронта. Сначала против кейнсианцев, веривших в то, что активная денежная или бюджетная политика может решить любые проблемы занятости без особых издержек. Потом против сторонников минимального вмешательства государства в экономику, для которых любое регулирование рынка – отклонение от эффективности, а, например, субсидирование заработной платы и вовсе ересь. Но при всей разнице во взглядах у интеллектуальных противников Фелпса было два общих свойства. Во-первых, твердая вера в то, что существует панацея для экономики, универсальное средство, которое помогает при любых обстоятельствах. У одних это увеличение государственного потребления, у других – снижение налогов. А во-вторых, нежелание отказываться от своей теории, даже когда реальные данные никак с ней не согласуются.

Фелпс никогда не пренебрегал работой с данными. В возрасте, когда многие ученые ограничиваются заседаниями в почетных президиумах, он с соавторами искал долгосрочные зависимости в показателях европейской занятости. В 2005 году им удалось продемонстрировать, что снижение налогов на труд приводит к увеличению занятости только в краткосрочной перспективе, а в долгосрочной – никак не сказывается на уровне безработицы. Точно так же, со статистическими данными в руках, Фелпс победил своих оппонентов за сорок лет до этого. Причем победил настолько убедительно, что имя победителя быстро забыли. Его теории занятости и инфляции стали общепринятыми, и никому не приходит в голову называть их “моделью Фелпса” или “теорией Фелпса”.

Рецепт Кейнса

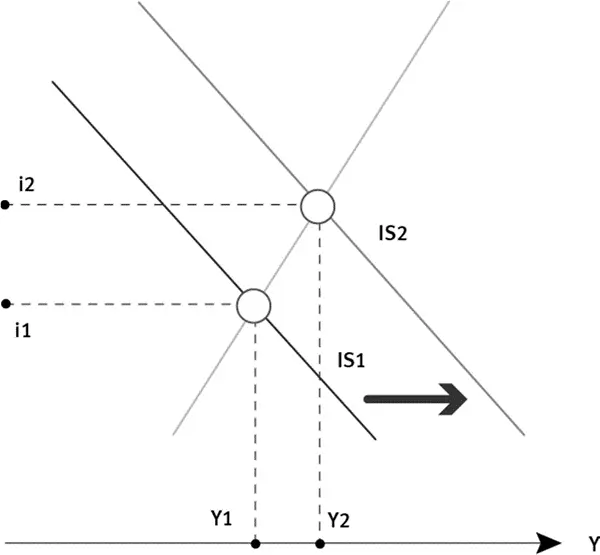

Трудно сейчас поверить, насколько универсальной казалась методика, предложенная Джоном Мейнардом Кейнсом для выхода американской экономики из Великой депрессии. Нагляднее всего ее иллюстрирует крест в знаменитой модели IS-LM: нужно нарисовать на графике, где по горизонтальной оси отложен уровень выпуска товаров и услуг, а по вертикальной – ставка процента, две линии. Каждая из них описывает возможные равновесия на своем рынке. Двигая эти линии относительно друг друга, можно получать макроэкономические предсказания. Линия, идущая из левого нижнего угла рисунка в правый верхний (линия LM, от liquidity – “ликвидность” и money supply – “денежное предложение”), отвечает за равновесие на рынке денег. В каждой из точек этой линии ликвидность, то есть спрос на деньги (он увеличивается, когда снижается ставка процента, а также растет с увеличением выпуска), равна предложению – количеству напечатанных денег плюс банковские кредиты. Линия, идущая из левого верхнего угла в правый нижний (IS, от investments – “инвестиции” и saving – “сбережения”), отвечает за равновесие на рынке товаров и услуг, где количество потребляемого должно быть равно количеству произведенного. Точка равновесия всей экономической системы, естественно, находится там, где уравновешиваются и денежная, и товарная ее составляющие, – в пункте пересечения этих двух прямых.

C помощью этой модели можно проиллюстрировать суть кейнсианского рецепта борьбы с безработицей. Чтобы увеличить занятость и выпуск, нужно наращивать государственное потребление: правительственные заказы, оплачиваемые из казны проекты и т. п. Такое увеличение сдвигает на этой простой картинке линию IS вправо и вверх. В новом равновесии – на пересечении линий IS и LM – выше уровень выпуска, а значит, и занятость. Линия LM при этом, как предполагалось, остается на месте. Кейнсианцы исходили из того, что, пока в экономике есть безработные, увеличение госрасходов никак не влияет на равновесие на денежном рынке.

Читать дальшеИнтервал:

Закладка:

![Константин Сонин - Когда кончится нефть и другие уроки экономики [litres]](/books/1077723/konstantin-sonin-kogda-konchitsya-neft-i-drugie-uro.webp)